Oggi la Omnibus. Nei rumors diventa “deregulation”

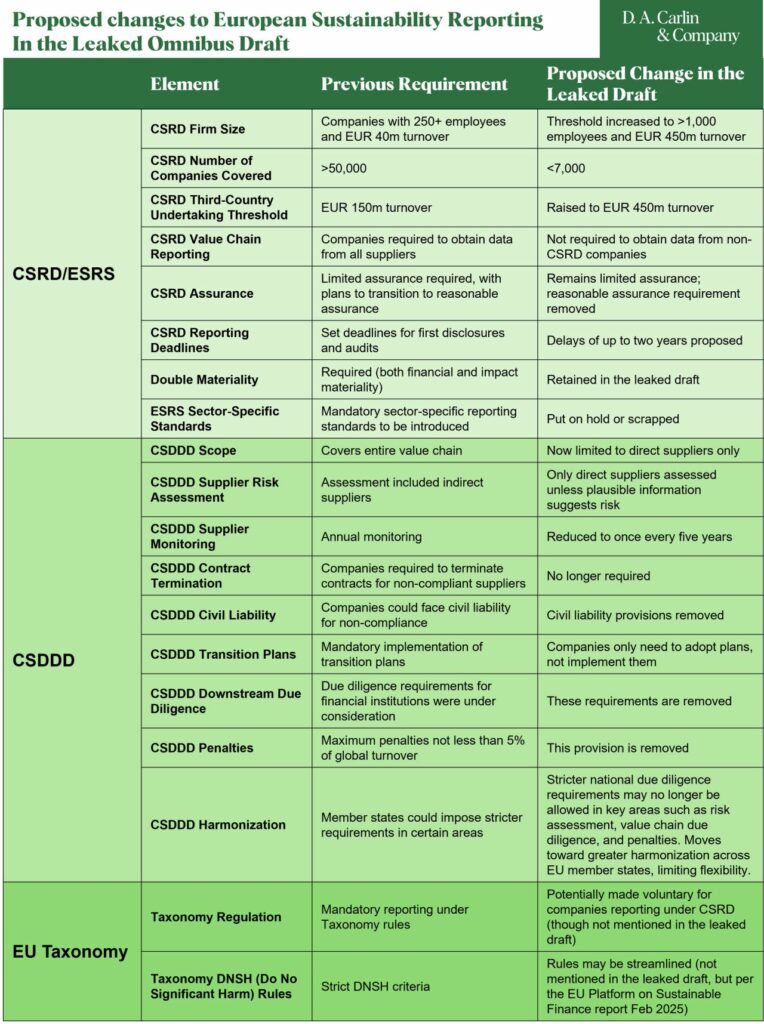

L’Unione europea si prepara a ridurre drasticamente gli obblighi Esg per le aziende con il nuovo Omnibus Simplification Package, il cui arrivo è stato schedulato per oggi 26 febbraio. Secondo documenti trapelati, la Corporate Sustainability Reporting Directive (Csrd) e la Corporate Sustainability Due Diligence Directive (Csddd) subiranno modifiche significative per alleggerire gli oneri burocratici.

La Csrd sarà applicabile solo alle imprese con più di 1.000 dipendenti e 450 milioni di euro di fatturato, escludendo così molte aziende che in precedenza rientravano nella normativa (in precedenza il limite era di 250 dipendenti e 40 milioni di euro di fatturato). Inoltre, non saranno introdotti nuovi standard settoriali nel 2026, e le richieste di dati lungo la supply chain diventeranno volontarie. Le imprese non europee dovranno rispettare la Csrd solo se generano più di 450 milioni di euro di fatturato nell’Ue, mentre in precedenza la soglia era di 150 milioni di euro. Non sarà inoltre più obbligatoria la rendicontazione di sostenibilità per le Pmi quotate.

La Csddd limiterà la due diligence ai soli fornitori diretti e sarà applicabile solo alle aziende con più di 500 dipendenti. Sarà eliminata la responsabilità civile per le imprese in tutta l’Ue e non ci saranno obblighi di due diligence per le istituzioni finanziarie. Il processo di due diligence dovrà essere aggiornato solo ogni cinque anni. Non sarà più richiesta l’implementazione di un piano di transizione climatica e gli obblighi di interrompere i rapporti commerciali con partner non conformi saranno ridotti. L’interazione con gli stakeholder sarà limitata ai lavoratori, alle comunità direttamente interessate e agli individui coinvolti, riducendo così gli oneri burocratici. Inoltre, gli Stati membri dell’Ue non potranno introdurre normative più stringenti in materia di diritti umani aziendali.

csdddCsrdnormativaproposta Omnibus