Investimento d’impatto tramite le Banche Multilaterali di Sviluppo

UBS ETF On Track Research

A cura di: Willem Keogh, Responsabile ETF & Index Fund Investment Analytics, UBS AM;

Davide Guberti, FRM, ETF & Index Fund Investment Analytics, UBS AM;

Marcin Wojtowicz, Ph.D., ETF & Index Fund Investment Analytics, UBS AM

Le obbligazioni delle Banche Multilaterali di Sviluppo offrono un’opportunità d’investimento sostenibile unica nel segmento del debito ad alto rating denominato in USD. Grazie alla loro correlazione negativa con le azioni e al loro rating creditizio molto elevato, rappresentano una forma liquida e a basso rischio a livello di impact investing. Di seguito illustreremo come possono svolgere un ruolo difensivo nei portafogli degli investitori e fornire una valida alternativa ai Treasury USA.

Cosa sono le Banche Multilaterali di Sviluppo?

Le Banche Multilaterali di Sviluppo (Multilateral Development Banks, MDB) sono istituzioni finanziarie sovranazionali dedicate all’offerta di finanziamento e di know-how per i progetti di sviluppo economico e sociale. Sono state fondate da Stati sovrani, che immettono capitale e forniscono garanzie che consentono alle MDB di raccogliere fondi nei mercati dei capitali internazionali a tassi contenuti. Essendo organizzazioni senza fini di lucro, le MDB sono in grado di offrire prestiti a Paesi meno sviluppati a condizioni vantaggiose.

L’esempio della Banca Internazionale per la Ricostruzione e lo Sviluppo (BIRS)

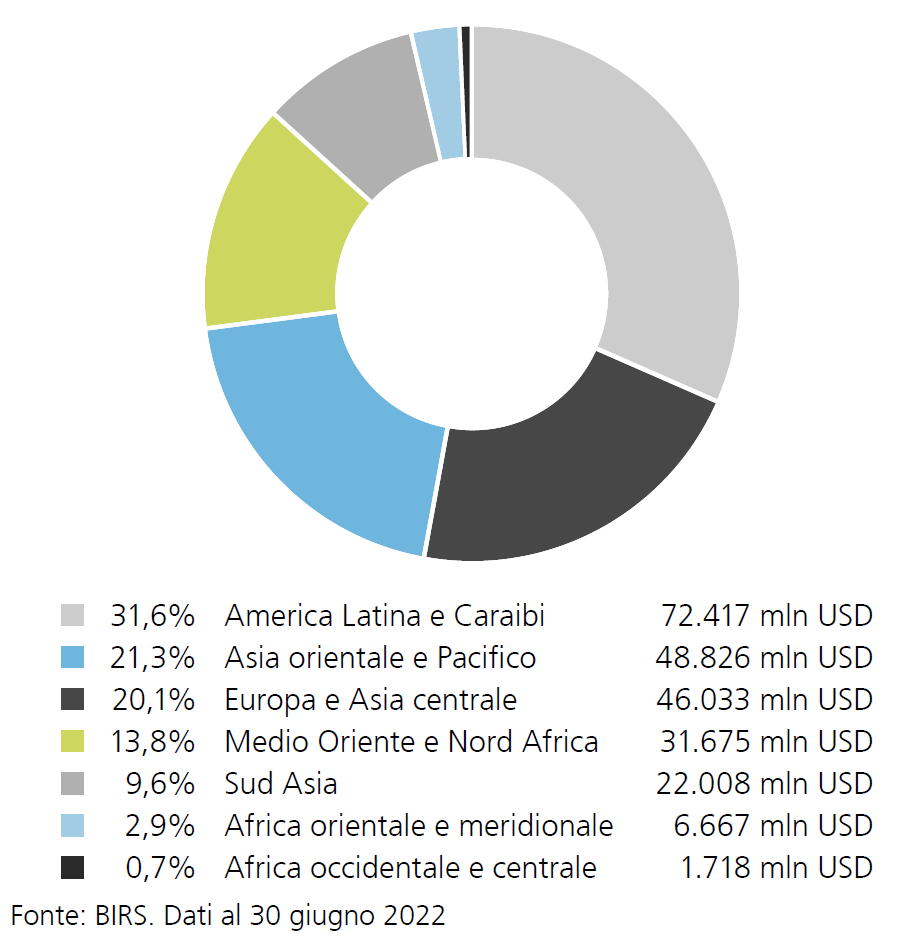

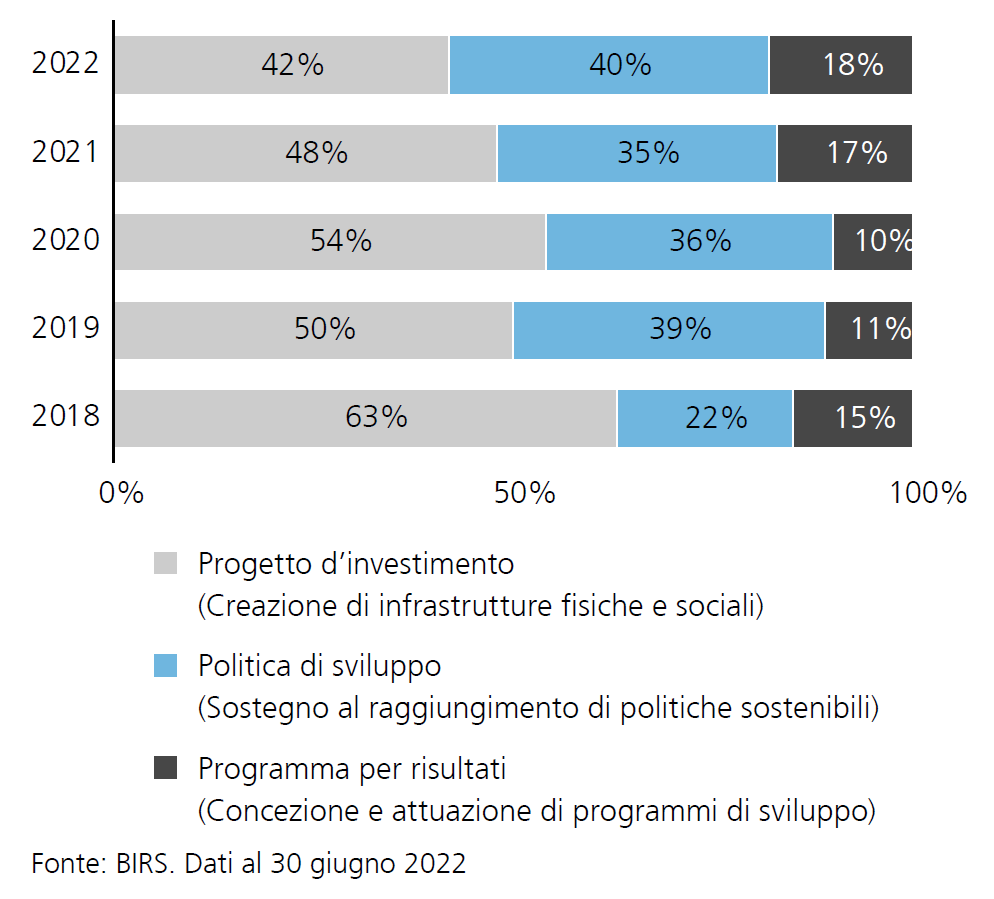

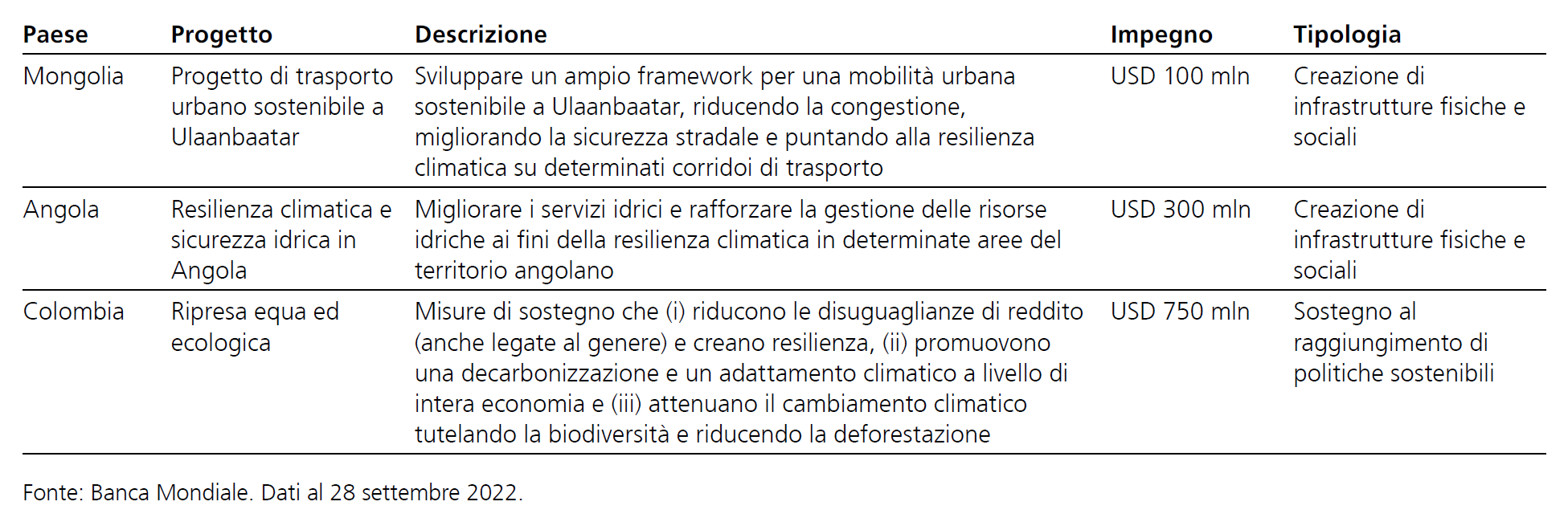

La BIRS, che fa parte del Gruppo Banca Mondiale, è la più antica Banca Multilaterale di Sviluppo. Fu creata nel 1944 per finanziare la ricostruzione dell’Europa dopo la Seconda guerra mondiale. Nel tempo, il suo mandato è stato ampliato alla promozione dello sviluppo economico e all’obiettivo di contribuire a eliminare la povertà nel mondo. I mutuatari che si possono rivolgere a questa istituzione sono Paesi a basso e medio reddito con una buona affidabilità creditizia e un reddito nazionale lordo pro-capite di almeno 1255 dollari a luglio 2022 (BIRS 2022). Attualmente, la BIRS ha prestiti e linee di credito in essere per complessivi 229,3 miliardi di dollari, concentrati soprattutto nella regione America Latina e Caraibi (31,6%), seguita da Asia orientale e Pacifico (21,3%), come si può osservare nel Grafico 1 (BIRS 2022). I progetti variano per tipologia e la categoria più ampia è quella della “Creazione di infrastrutture fisiche e sociali”, che rappresenta il 42% delle risorse allocate, seguita a ruota da “Sostegno al raggiungimento di politiche sostenibili”, pari al 40%, come indicato nel Grafico 2 (BIRS 2022). Questi progetti comportano la creazione di infrastrutture fisiche e sociali, come strade, scuole, ospedali, etc., nonché la promozione di politiche che rafforzano le istituzioni pubbliche con l’obiettivo principale di favorire lo sviluppo sostenibile (si veda il Grafico 3 per esempi). Nel complesso, la BIRS si impegna a sostenere il raggiungimento degli Obiettivi di sviluppo sostenibile delle Nazioni Unite (SDG).

Grafico 1: Concentrazione geografica dei crediti BIRS

Grafico 2: Distribuzione dei finanziamenti tra le principali tipologie di progetti BIRS

Grafico 3: Esempi di progetti finanziati dalla BIRS

Le MDB sono un investimento sostenibile e d’impatto

Le MDB hanno il sostegno di molteplici Stati sovrani membri delle stesse (inclusi tutti i Paesi del G7) che, in aggiunta alla loro struttura del capitale unica, permettono loro di ricevere un rating molto elevato (generalmente AAA) da parte delle varie agenzie di rating. Grazie alla loro elevata qualità creditizia, le MDB possono emettere obbligazioni con bassi rendimenti, simili a quelli dei titoli di Stato a più alto rating e utilizzare il ricavato per erogare prestiti per progetti in Paesi in via di sviluppo. Prestando a tassi d’interesse nettamente ridotti o fornendo sovvenzioni per finanziare progetti, le MDB permettono ai mutuatari dei Paesi in via di sviluppo di accedere al credito a condizioni molto più favorevoli rispetto all’assunzione diretta di credito presso prestatori privati. Erogando credito principalmente a Paesi in via di sviluppo a reddito medio o medio-basso, le MDB contribuiscono allo sviluppo economico di queste regioni. Negli ultimi anni sono emerse altre fonti di assistenza tecnica e finanziaria sotto forma di fondazioni, organizzazioni non governative (ONG) e altre organizzazioni multilaterali, ma le MDB rimangono una componente essenziale del meccanismo di assistenza internazionale per via delle loro dimensioni e della loro portata. La maggior parte delle MDB è attiva in tutti i 17 Obiettivi di sviluppo sostenibile dell’ONU (SDG) e la maggioranza dei progetti e dei programmi sostiene molteplici SDG al tempo stesso. Considerando la Relazione annuale 2021 del Gruppo Banca Mondiale, possiamo osservare recenti esempi delle tipologie di progetti d’impatto che sono stati finanziati dal Gruppo Banca Mondiale:

- Risposta alla crisi sanitaria Covid-19 e collaborazione sui vaccini

- Investimenti per il contrasto ai cambiamenti climatici

- Riduzione degli oneri debitori insostenibili dei Paesi

- Tutela della sicurezza alimentare aiutando i governi a costruire sistemi alimentari robusti e sostenibili

- Affrontare la crisi globale dell’apprendimento (la Banca Mondiale è la principale fonte di finanziamento esterno per l’istruzione nei Paesi in via di sviluppo)

- Promuovere la copertura della protezione sociale

- Ridurre il divario di genere

- Sostenere oltre 30 Paesi fragili e afflitti da conflitti per affrontare le conseguenze della pandemia di Covid-19

Anche se i proventi di ciascuna obbligazione MDB non possono essere destinati direttamente a uno specifico progetto, l’istituzione emittente è molto trasparente e rende pubblicamente noti tutti i progressi, i risultati e quello che in definitiva è l’impatto di un progetto.

Come si crea un indice MDB?

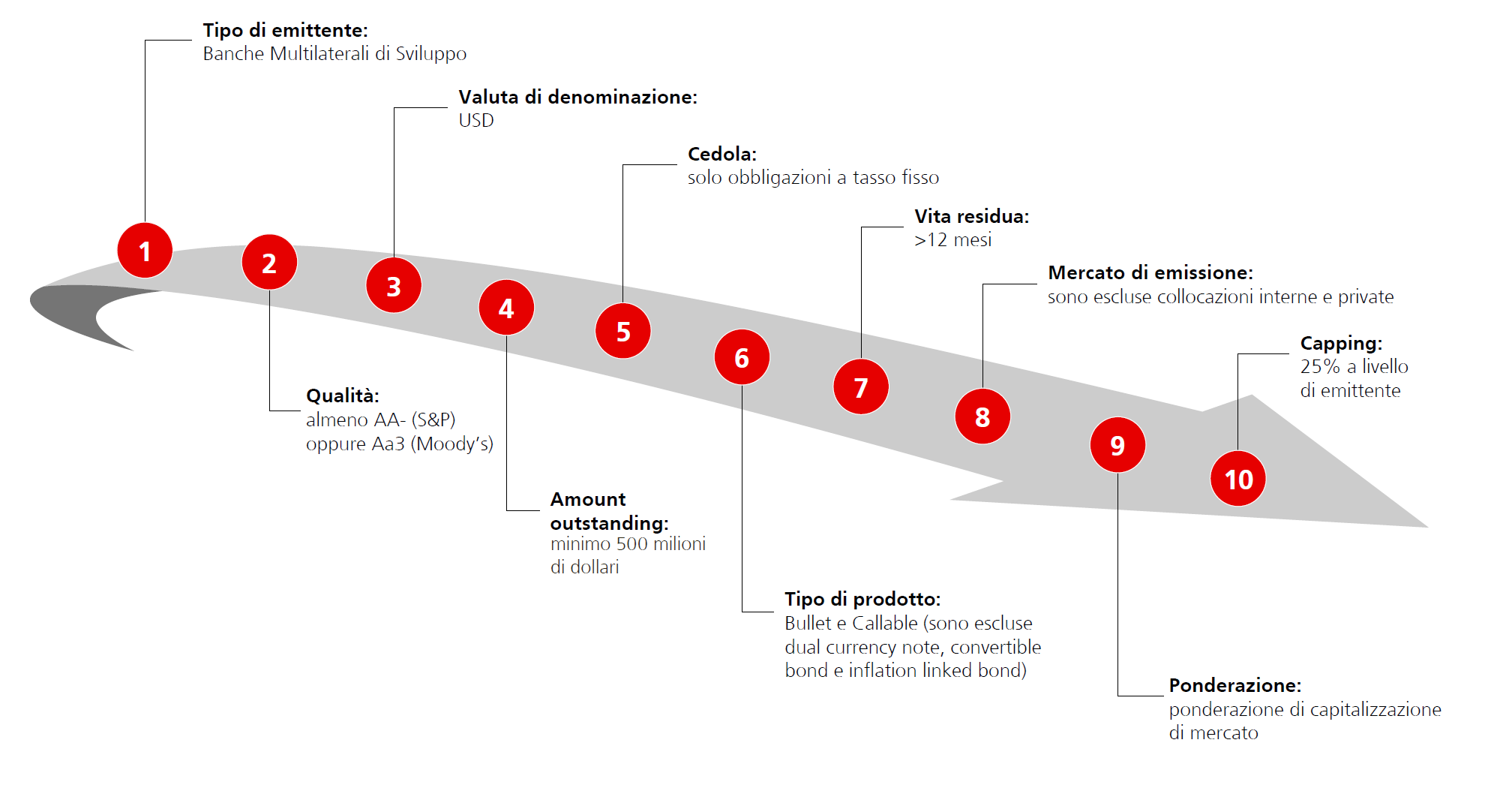

Tradizionalmente, gli indici obbligazionari contengono in genere solo una modesta quantità di debito sostenibile ad alto rating. Al fine di aumentare l’esposizione al debito sostenibile, i clienti dovrebbero investire in soluzioni dedicate che si focalizzano esplicitamente su queste tipologie di titoli. Una modalità per investire in questo segmento è tramite soluzioni passive, come quella creata dalla collaborazione tra Solactive e UBS: il Solactive Global Multilateral Development Bank Bond USD 25% Issuer Capped Index. L’indice è concepito per cogliere una rappresentazione delle obbligazioni emesse dalle maggiori MDB che hanno tutti i Paesi del G7 come membri. Nel Grafico 4 illustriamo alcune caratteristiche principali della metodologia dell’indice; in primo luogo, sono ammesse solo obbligazioni ad alto rating. In secondo luogo, l’indice include solo titoli a tasso fisso denominati in USD con una vita residua non inferiore a 12 mesi. In terzo luogo, per assicurare la liquidità, sono ammesse solo ampie emissioni obbligazionarie (minimo 500 milioni di dollari). Infine, la capitalizzazione di mercato dell’indice è ponderata con un limite del 25% per emittente al fine di aumentare la diversificazione. Le componenti dell’indice comprendono obbligazioni di cinque diverse organizzazioni ad agosto 2022:

- Gruppo Banca Mondiale, comprendente la Banca internazionale per la Ricostruzione e lo Sviluppo (BIRS), l’International Finance Corporation (IFC) e l’International Development Association (IDA)

- Banca interamericana di sviluppo

- Banca asiatica di sviluppo

- Banca europea per la ricostruzione e lo sviluppo

- Banca africana di sviluppo

Ciascuna delle banche multilaterali selezionate ha un track record di performance consistenti, un’ottima reputazione e svolge un ruolo significativo nelle sue rispettive regioni¹. La ponderazione delle obbligazioni emesse dalla Banca Mondiale, dalla Banca asiatica di sviluppo e dalla Banca Interamericana di sviluppo sono tutte al livello massimo del 25%. Nel complesso, l’indice contiene 97 obbligazioni diverse con ponderazioni che vanno dallo 0,16% al 3,94% (agosto 2022).

Grafico 4: Costruzione dell’indice

Fonte: Solactive Global Multilateral Development Bank Bond USD 25% Issuer Capped Index.

Qual è la tesi d’investimento?

Tutte le componenti del Solactive Global Multilateral Development Bank Bond USD 25% Issuer Capped Index hanno un rating AAA da parte di S&P, Moody’s e Fitch (a settembre 2022). Questa esposizione può quindi essere vista come un’“alternativa sostenibile” al debito sovrano ad alto rating denominato in USD, nonché come un investimento d’impatto. Fornisce un rendimento più elevato rispetto ai Treasury USA di pari duration. Inoltre, le MDB hanno solide garanzie da parte dei Paesi del G7 e di altri Stati sovrani ad alto rating. In termini di valutazione del rischio, è opportuno notare che nessuna importante MDB ha mai fatto default nella sua storia (UBS Asset Management, settembre 2022).

Quali sono i motivi del rating AAA?

Le Banche Multilaterali di Sviluppo erogano prestiti a Paesi meno sviluppati a tassi d’interesse molto bassi e pertanto beneficiano di margini minimi rispetto al loro tasso di finanziamento. Un aspetto importante che rende ciò possibile è il cosiddetto status di “creditore privilegiato” delle MDB, che le rende prioritarie rispetto a tutti gli altri creditori. I membri che ricevono i loro prestiti si impegnano a pagare le MDB in via prioritaria rispetto ai creditori sovrani bilaterali e ai prestiti contratti sui mercati². Inoltre, le MDB hanno posizioni creditizie basate su solidi fondamentali. Ad esempio Moody’s rileva che la solidità creditizia della BIRS è dovuta a: “1) elevata adeguatezza patrimoniale, supportata da una solida struttura di gestione del rischio e dallo status di creditore privilegiato che contribuisce a un’ottima performance degli asset; 2) ampieriserve di liquidità e accesso eccezionale ai mercati globali della raccolta; e 3) un’ampia riserva di capitale richiamabile e una disponibilità e una capacità molto elevate degli azionisti di fornire sostegno” (Moody’s 2022). Le MDB hanno anche una bassa percentuale di attivi deteriorati (non-performing asset, NPA). Ad esempio, la BIRS ha avuto un tasso di NPA pari solo a circa lo 0,2% nel 2021 (Moody’s 2022). Il dato sarebbe più elevato in assenza del beneficio dello status di creditore privilegiato. Inoltre, la BIRS ha una copertura più che completa (107%) del suo debito in essere grazie al capitale richiamabile dei membri, che sono prevalentemente Stati sovrani con un rating elevato (Moody’s 2022).

Quali sono le caratteristiche dell’indice?

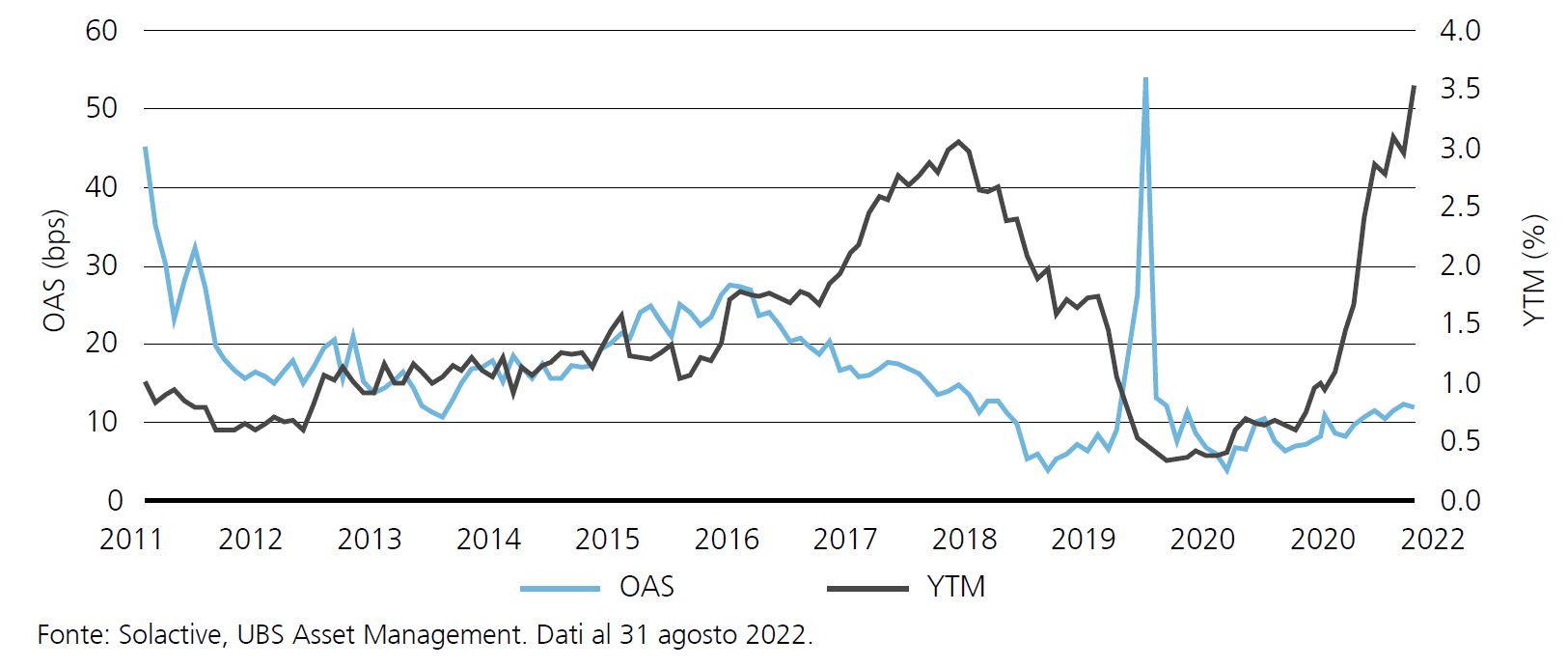

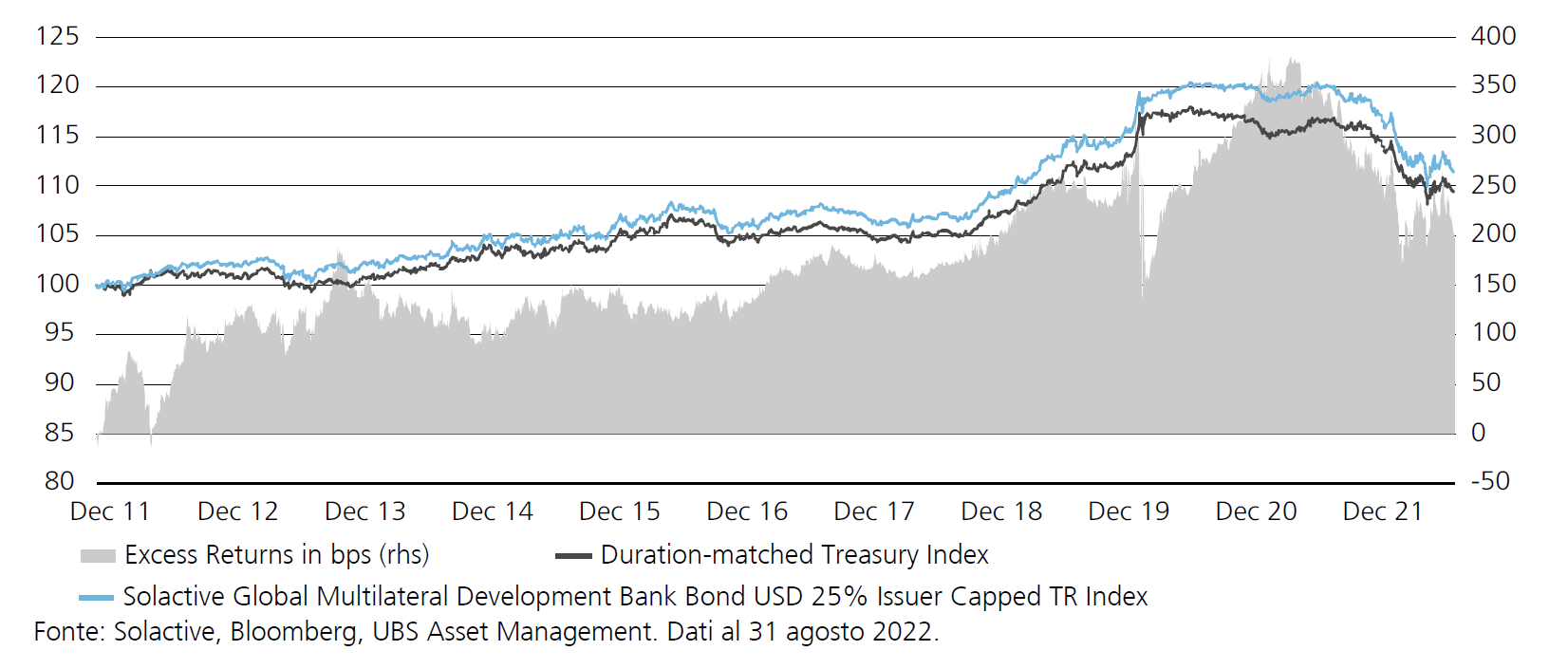

Nel Grafico 5 illustriamo il rendimento storico e l’Option- Adjusted Spread (OAS) dell’Indice MDB dal lancio (2011). Considerando l’andamento del tasso di rendimento effettivo a scadenza (YTM) nel tempo, si può osservare che l’Indice MDB presenta un’elevata correlazione con gli interventi di politica monetaria delle banche centrali globali, e in particolare della Federal Reserve. Ciò ci consente di comprendere la recente impennata dello YTM delle MDB, che è connessa all’inasprimento monetario realizzato da diverse banche centrali per conseguire i propri obiettivi di stabilità dei prezzi. Il Grafico 5 evidenzia come, grazie ai loro rischi d’insolvenza molto bassi e a una liquidità del mercato ragionevolmente elevata, le obbligazioni MDB presentino solo un modesto spread rispetto ai Treasury USA. È interessante notare che, nonostante il fatto che lo YTM sia aumentato significativamente lo scorso anno, i livelli dell’Option-adjusted Spread (OAS) sono rimasti bassi. A fine agosto 2022, l’OAS offerto in aggiunta al rendimento dei Treasury USA di pari duration era pari a 12 pb, un livello inferiore alla media storica di 16 pb. In situazioni di elevate tensioni sui mercati, gli spread delle obbligazioni MDB si ampliano temporaneamente, principalmente a causa del peggioramento delle condizioni di liquidità. Nel grafico possiamo osservare due principali episodi di questo tipo: la crisi del debito dell’area euro agli inizi del 2012 (quando l’OAS ha toccato 40 pb) e la crisi del Covid (con l’OAS a un massimo di 54 pb). È altresì interessante osservare come queste fasi tendano ad essere generalmente brevi, con spread che rientrano rapidamente e minusvalenze solo temporanee e velocemente recuperate con la normalizzazione delle condizioni di mercato. Il rendimento aggiuntivo delle obbligazioni MDB può essere visto come una remunerazione per la liquidità leggermente ridotta che esse offrono rispetto ai Treasury USA. Nel lungo periodo, il premio di rendimento ha permesso di ottenere rendimenti più elevati pur a fronte di un profilo di rischio-rendimento molto simile a quello di un portafoglio di titoli del Tesoro USA di pari duration. Come si può osservare nel Grafico 6, gli extra-rendimenti dal lancio sono pari a circa 220 pb.

Grafico 5: Gli spread sui titoli MDB restano contenuti

Grafico 6: Confronto tra i rendimenti totali di lungo periodo

Che funzione svolgono le MDB in un portafoglio d’investimento?

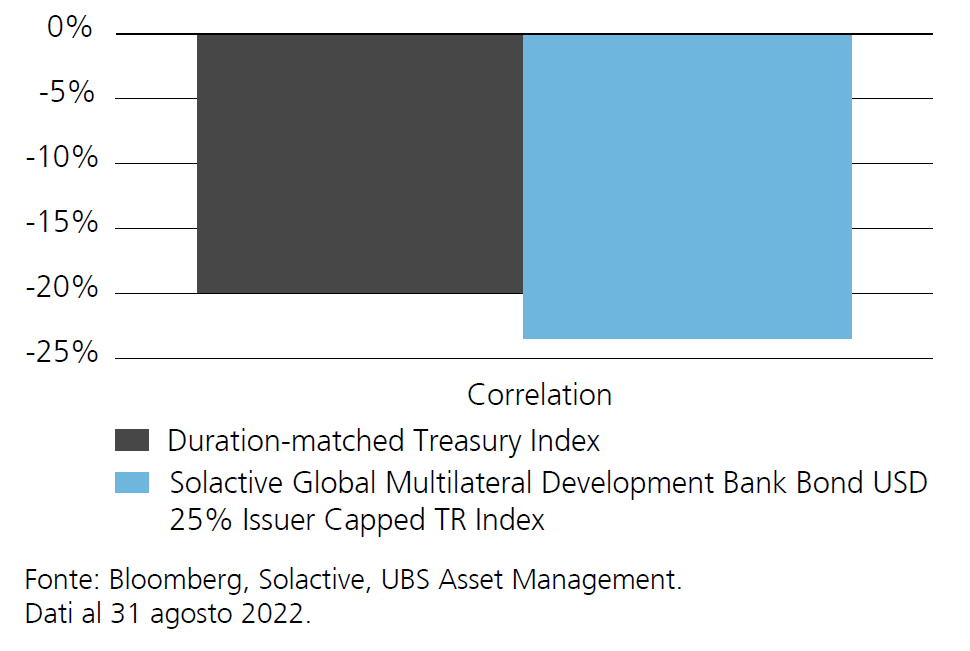

Come illustrato nella sezione precedente, il profilo di rischio-rendimento dell’Indice MDB è in gran parte in linea con quello dei Treasury USA. Questo, unitamente all’elevata qualità creditizia (rating AAA), conferma che le obbligazioni MDB appartengono alla componente più sicura dell’asset allocation (al pari di altre obbligazioni di tipo sovrano). Poiché la funzione della componente più sicura del portafoglio è quella di diversificare e offrire protezione nei periodi di elevate tensioni sui mercati (azionari), ci aspettiamo che le dinamiche dei prezzi dei titoli MDB siano decorrelate dall’andamento dei mercati azionari. Il Grafico 7 conferma che, se si prende l’indice MSCI ACWI come proxy dell’insieme del mercato azionario, si può osservare come l’MDB Index e un indice di Treasury USA di pari duration abbiano evidenziato una correlazione negativa dei rendimenti giornalieri dalla fine del 2011 a oggi.

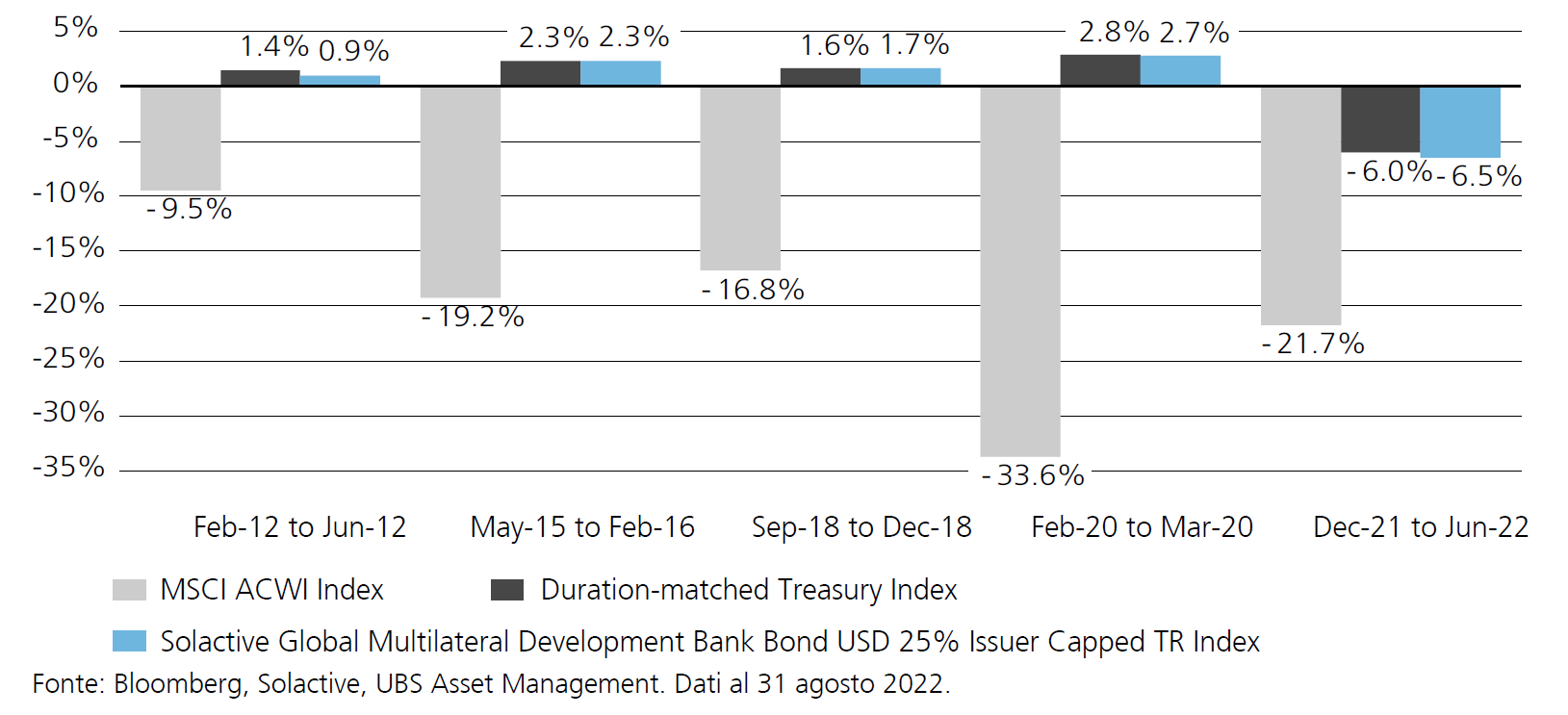

Grazie alla loro correlazione generalmente bassa o negativa con le azioni, i loro prezzi tendono a rimanere stabili, o persino ad aumentare, quando le quotazioni azionarie scendono. Pertanto, la principale funzione dei titoli MDB in un portafoglio è quella di diversificare e offrire protezione nei periodi di elevate tensioni sui mercati (azionari). Per comprendere come questa correlazione negativa si sia manifestata in alcuni passati episodi di correzione dei mercati, nel Grafico 8 abbiamo isolato cinque importanti correzioni dei mercati azionari globali per l’MSCI ACWI (dal lancio dello MDB Index nel 2011). Il grafico illustra come le obbligazioni MDB abbiano conseguito rendimenti moderatamente positivi in quattro dei cinque episodi, a conferma delle loro caratteristiche di diversificazione. Uno degli esempi più evidenti è quello della crisi Covid del 2020, quando, a fronte del -33% dell’MSCI ACWI, l’MDB Index ha registrato un +2,7%. Sui cinque casi, l’unico esempio in cui, durante la correzione dei mercati azionari, i titoli MDB hanno registrato una performance negativa è stato il 2022. Il principale motivo di questa eccezione è che nel 2022 la flessione delle azioni ha coinciso con un inasprimento monetario globale (ciclo di rialzi dei tassi).

Come si può intuire, quando i tassi d’interesse di mercato aumentano, i prezzi delle obbligazioni a tasso fisso scendono, determinando rendimenti negativi (questo è quello che si definisce rischio di tasso d’interesse). Ciò spiega perché sia l’MDB Index che i Treasury USA di pari duration abbiano registrato performance negative in tale periodo, al pari dell’MSCI ACWI. Al di là della recente performance negativa, il grafico illustra come l’MDB Index abbia registrato una performance complessivamente in linea con i Treasury USA di pari duration anche durante le fasi di tensione dei mercati. Ciò conferma che i titoli MDB hanno un profilo di rischio-rendimento simile a quello dei Treasury USA e appartengono quindi alla componente più sicura dell’asset allocation.

Grafico 7: Correlazione negativa con l’MSCI ACWI

Grafico 8: Performance nei periodi di ribasso dei mercati azionari

Conclusioni

Le obbligazioni delle Banche Multilaterali di Sviluppo rappresentano un’opportunità d’investimento sostenibile nel segmento del debito ad alto rating denominato in USD. Grazie al loro elevato rating creditizio, possono essere considerate una forma liquida e a basso rischio a livello di impact investing. Le obbligazioni MDB offrono anche una vera diversificazione data l’esclusiva portata, l’ampiezza e la varietà delle attività delle MDB nella maggior parte dei Paesi in via di sviluppo. Inoltre, nel lungo periodo le obbligazioni MDB hanno evidenziato un profilo di rischio-rendimento simile a quello dei Treasury USA e hanno fornito buoni rendimenti storici grazie al premio di liquidità offerto.

1I rendimenti passati non sono indicativi di quelli futuri.

2Sebbene gli Stati sovrani siano in definitiva autonomi per quanto riguarda le decisioni e le misure di rimborso dei propri debiti, l’esperienza post-bellica ha mostrato che i Paesi mutuatari, altri membri delle MDB, nonché varie organizzazioni di creditori come il club di Parigi riconoscono universalmente lo status di creditore privilegiato delle MDB; cfr. S&P (2000).

Riferimenti bibliografici

- BIRS (2022) “Management’s Discussion & Analysis and Financial Statements June 30, 2022”. Giugno 2022.

- Banca Mondiale (2022) “The World Bank Projects”. Settembre 2022. URL: projects.worldbank.org/en/projects-operations/projects-home

- Moody’s (2022) “IBRD (World Bank) – Aaa Stable: Annual Credit Analysis”. Febbraio 2022.

- Solactive (2018) “Multilateral Development Bank Bonds: A Rewarding Investment for a Better Future”. White Paper. Novembre 2018:

- S&P (2000) “How Preferred Creditor Support Enhances Ratings”. Standard and Poor’s Structured Finance: Securitization in Latin America.