Carbonsink e Feem sulle aziende quotate

Impatti clima, silenzio in 9 aziende su 10

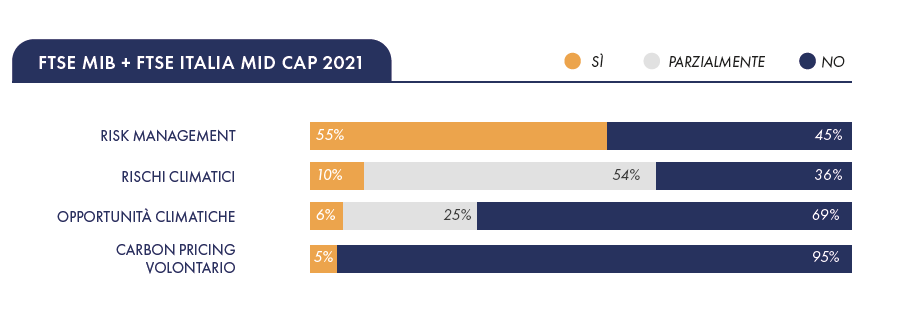

Il 64% delle società esaminate descrive i rischi climatici ai quali è esposta, ma solo il 10% ne quantifica gli impatti finanziari. La valutazione arriva dai risultati della terza edizione del Rapporto “La percezione del rischio climatico delle società quotate al Ftse Mib e Ftse Italia Mid Cap” realizzata da Carbonsink e Fondazione Eni Enrico Mattei, nel quale si afferma come solo il 31% delle società diano evidenza nella propria disclosure alle opportunità climate-related, «restituendo l’impressione che i cambiamenti climatici siano percepiti più come un rischio che come un’opportunità». Inoltre, sebbene la rendicontazione dello Scope 3 sia in miglioramento per quanto circoscritta, più dell’80% delle società del campione non comunica informazioni in ordine ai rapporti con la catena di fornitura nella riduzione delle emissioni di gas serra.

La ricerca si basa sulle informazioni rese pubbliche in materia di disclosure climatica delle principali società italiane, analizzandone impegni e azioni nella lotta ai cambiamenti climatici, per comprendere quale sia il grado di maturità delle più importanti società italiane in tema di cambiamento climatico. L’analisi si articola in 5 aree: governance, strategia, rischi e opportunità, metriche e target, advocacy. La principale novità del Rapporto 2021 riguarda l’estensione del campione preso in esame: alle società del Ftse Mib, si aggiungono infatti le società del Ftse Italia Mid Cap. Il campione passa così da 40 a 100 società. È bene sottolineare che esiste comunque una certa differenza, riscontrabile in tutte le aree di analisi in differenti gradi, tra

le società che appartengono ai due indici. Per quanto riguarda la percezione di rischi e opportunità, per esempio: nel Ftse Mib il 15% delle società quantifica l’impatto dei rischi climatici e il 10% l’impatto delle opportunità climatiche, mentre nel Ftse Italia Mid Cap tali percentuali scendono rispettivamente al 6% e al 4 per cento. Infine, come già negli anni passati, il ricorso a sistemi di carbon pricing volontario risulta ancora poco praticato, essendo adottati dal 5% del totale aziende analizzate, percentuale che sale al 10% nel campione Ftse Mib. In ogni caso, i risultati restituiscono una buona integrazione dei temi relativi al cambiamento climatico nella gestione dei rischi aziendali: il 55% dell’intero campione osservato dichiara di includere i rischi climate-related nei processi di enterprise risk management, percentuale che sale al 72% per le imprese dell’indice Ftse Mib (nel 2020 erano il 63%).

IL CAMBIAMENTO CLIMATICO è MATERIALE

A livello di strategia, la quasi totalità delle società osservate riconosce che il cambiamento climatico è un tema materiale, rispetto al quale è necessario addivenire a un’adeguata rendicontazione: ciò, senza particolari differenze tra le imprese del Ftse Mib e del Ftse Italia Mid Cap (95% e 94%, rispettivamente). Circa il 20% delle società osservate ha sviluppato anche una qualche forma di analisi di scenario (30% nel caso del Ftse Mib, contro il 20% dello scorso anno); una percentuale analoga sostiene di collegare l’analisi di scenario alla pianificazione strategica e finanziaria. Tuttavia, esistono differenze sostanziali tra Ftse Mib e Ftse Italia Mid Cap: infatti, solo il 7% delle imprese a minore capitalizzazione effettua analisi di scenario, mentre tra le imprese quotate al Ftse Mib tale quota sale al 36 per cento.

scope 3 ancora per pochi

Sul piano delle metriche e dei target, è interessante rilevare come circa il 95% delle società, indipendentemente dalla capitalizzazione, rendiconti ormai le emissioni Scope 1 e Scope 2: il tema, dunque – fa notare il rapporto – , è ormai consolidato (il dato è stabile rispetto allo scorso anno). La rendicontazione Scope 3 sta invece migliorando, benché essa risulti ancora circoscritta al 56% delle imprese del Ftse Mib (in crescita però rispetto al 26% dello scorso anno). Anche le aziende del Fste Italia Mid Cap hanno intrapreso questo percorso: a oggi circa il 47% rendiconta le Scope 3, «spesso però in modo incompleto, limitando in genere le informazioni ai viaggi di lavoro e al consumo di carta. Solo il 10% delle società osservate dispone di inventari GHG certificati, con differenze non rilevanti tra Ftse Mib e Ftse Italia Mid Cap (13% e 9% rispettivamente)», fa notare l’analisi.

Il rapporto prende in considerazione anche l’allineamento alla Tassonomia europea rilevando che «circa un quarto del campione offre prime limitate informazioni in tal senso: il 33% e il 22% delle aziende quotate rispettivamente al Ftse mib e al Ftse Italia Mid Cap». Infine, tra le società del Fyse Mib si osserva un incremento di quelle che dichiarano di avere obiettivi climatici allineati agli Accordi di Parigi (26% rispetto al 12% del 2020), con un ritardo consistente delle imprese quotate al Ftse Italia Mid Cap (7% nel 2021).

gas serra non di filiera

Se oltre l’80% delle società del campione non comunica informazioni in ordine ai rapporti con la catena di fornitura nella riduzione delle emissioni di gas serra (il dato peraltro è coerente con l’ancora ridotta rendicontazione delle emissioni Scope 3), si nota rispetto al 2020 un incremento delle società del Ftse Mib del 10 per cento. Al contrario, il tema dell’efficienza energetica appare consolidato: oltre l’80% delle società ha adottato politiche o azioni di riduzione dei consumi energetici. In questo caso il dato è omogeneo tra le società del Ftse Mib e del Ftse Italia Mid Cap. Per quanto riguarda la climate neutrality, il 15% delle società osservate ha fatto ricorso a forme di compensazione delle proprie emissioni Ghg (nel 2020, era il 10% delle società del Ftse Mib) e il 17% ha fissato l’obiettivo di compensare attraverso crediti di carbonio tutte le emissioni Ghg inevitabili entro un preciso orizzonte temporale. «In generale, dunque – conclude lo studio -, le azioni riconducibili a forme di advocacy risultano più diffuse nelle società del Fste Mib rispetto a quelle del Ftse Italia Mid Cap, per quanto riguarda sia il coinvolgimento della catena di fornitura, sia l’impegno per la climate neutrality. In questa area vi sono pertanto significativi margini di miglioramento».

CarbonsinkclimatechangeEniEnrico Matteiet.climateFeemreportingrischistudiericerche