PROPOSTA CONGIUNTA DI CDP, CDSB, GRI, IIRC E SASB

Il clima nel bilancio? Ecco come

Presentato (a fini illustrativi) il prototipo di standard climate-related financial disclosure. Questa la declinazione operativa della proposta congiunta di Cdp, Cdsb, Gri, Iirc e Sasb, contenuta all’interno dello studio Reporting on enterprise value (già trattato da ETicaNews nell’articolo “Ecco il super-standard del reporting Esg”), per dare forma e sostanza al concetto di informativa finanziaria legata alla sostenibilità. Un prototipo costruito integrando le raccomandazioni del Tcfd (Task force on climate related financial disclosure) con alcune componenti (standard e framework) delle stesse organizzazioni firmatarie. Una proposta attraverso la quale, gli standard setter e i fornitori di framework di sostenibilità puntano a sottolineare come l’integrazione delle loro componenti con le raccomandazioni della Tcfd, possa rappresentare la base ideale per lo sviluppo di uno standard di rendicontazione globale, accelerando la strada verso un sistema di reporting integrato. L’ambizione futura è quella di estendere il prototipo di standard legato al clima a tutte le dimensioni Esg.

Alla base del prototipo

Il prototipo definisce le disposizioni e i requisiti in materia di informativa, che devono essere utilizzate dal management per divulgare le informazioni sui rischi e sulle opportunità finanziarie legate al climate change. Attraverso queste disposizioni, il prototipo dovrebbe permettere alle aziende di rendicontare l’impatto del cambiamento climatico sul rendimento finanziario, sulla situazione patrimoniale e sulla capacità delle imprese di creare valore nel breve, medio e lungo periodo. Per raggiungere tale scopo le raccomandazioni del Tcfd, relative ai quattro pilastri (governance, strategy, risk management, metrics & targets) sono state integrate con determinati principi, tratti dal Conceptual Framework for Financial Reporting dell’International Accounting Standards Board (Iasb). Una scelta perfettamente calzante con la logica di reporting integrato, essendo tale framework focalizzato sulla divulgazione delle informazioni finanziare (costi, ricavi, flussi di cassa etc.). Il prototipo ha infatti come obiettivo principale quello di divulgare le informazioni finanziarie legate al clima in via complementare alle relazioni finanziare, con lo stesso livello di qualità e controllo. Oltre alle raccomandazioni del Tcfd, alla base della costruzione del prototipo presentato è stato integrato il framework Cdsb (Climate Disclosure Standards Board), essendo i suoi contenuti allineati con le raccomandazioni della Task force on climate related financial disclosure.

Dentro la disclosure

Il prototipo di standard ha come obiettivo quello di consentire in primis agli investitori e più in generale agli stakeholder la possibilità di valutare il valore delle imprese, accedendo alle seguenti informazioni:

-

- natura, tipologia ed entità dei rischi e delle opportunità, derivanti dai cambiamenti climatici a cui risulta esposta l’azienda nel corso dell’esercizio e alla data di chiusura del bilancio;

- impatto dei rischi e delle opportunità legate al clima sulla situazione patrimoniale e finanziaria, sui risultati finanziari e sulla capacità dell’azienda di creare valore nel breve, medio e lungo termine;

- modalità adottate e utilizzo delle risorse dal management per gestire opportunità e rischi derivanti dal cambiamento climatico;

- capacità dell’azienda di adattare il proprio modello di business e le proprie operazioni per gestire i rischi e le opportunità legate al clima.

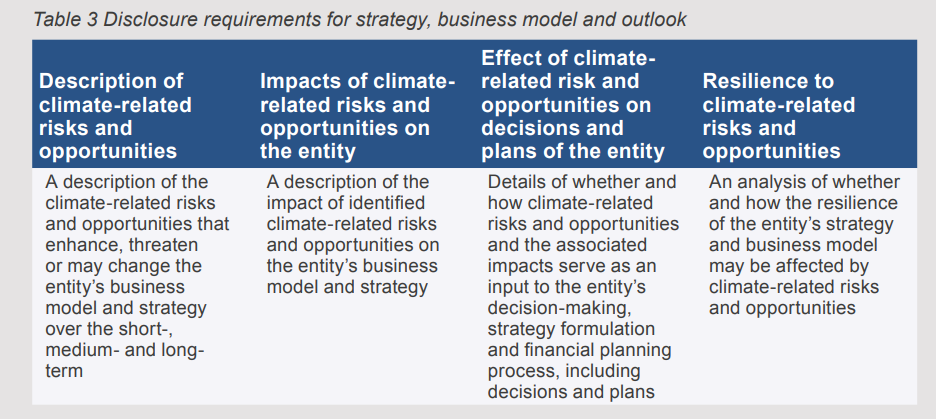

Una divulgazione dunque completa e trasversale ai quattro pilastri del Tcfd, resa possibile grazie all’integrazione dei framework e standard di disclosure (forniti dalle stesse organizzazioni firmatarie), a partire dalla governance, con l’obiettivo di fornire agli stakeholder informazioni relative ai processi di governo, controllo e procedure utilizzate per la gestione dei rischi e delle opportunità legate al clima. Per quanto riguarda invece il pillar Strategy, Business Model and Outlook, i requisiti di disclosure stabiliti all’interno del prototipo sono volti a divulgare le modalità in cui vengono integrati i rischi e le opportunità legate al clima all’interno della business strategy e le implicazioni per il modello di business dell’azienda. Tra queste implicazioni viene compresa anche la modalità, attraverso la quale vengono utilizzate le risorse (umane) al fine affrontare i rischi legati al clima, secondo un approccio resiliente.

In merito invece alla divulgazione delle informazioni relative al pilastro Risk Management, l’obiettivo del prototipo è quello di favorire la comprensione da parte degli stakeholder dei sistemi di identificazione, valutazione e gestione dei rischi legati al clima. In ultima analisi, l’obiettivo dei requisiti di divulgazione del pilastro Metrics & Targets mira a rendere accessibile agli utenti la comprensione delle metriche e dei Kpis utilizzati per valutare e gestire i rischi e le opportunità legate al clima.

Disclosure settoriale e specifica

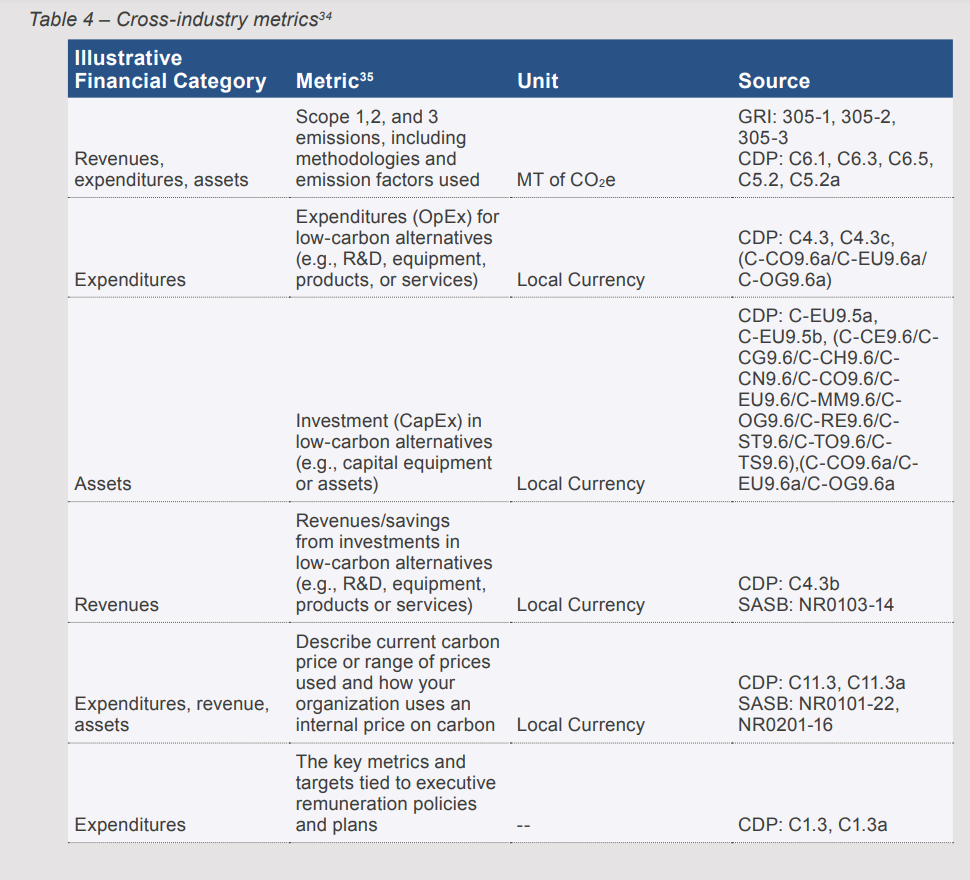

Se da un lato il prototipo definisce determinate metriche e indicatori da divulgare, trasversali ai settori e business model specifici (es. valore delle emissioni Scope 1, scope 2, scope 3), dall’altro determinate metriche ed indicatori vengono definiti singolarmente sulla base della materialità specifica dell’impresa.

A tal fine il prototipo stabilisce che le aziende determinino quali informazioni specifiche e settoriali debbano essere divulgate prendendo in considerazione gli standard settoriali di Sasb (Sustainability Accounting Standard Board) e la Climate disclosure guide. Dal momento in cui gli standard Sasb sono progettati per affrontare sustainability matters applicabili alla singola entità all’interno di un settore specifico, in alcuni casi possono includere determinate informazioni non rilevanti nella determinazione del valore dell’impresa. Al tempo stesso, all’interno del prototipo viene sottolineato come, in particolare nel caso di business model ibridi o di imprese multinazionali, alcune informazioni aggiuntive non incluse dentro gli standard di Sasb possano comunque essere rilevanti ai fini delle strategie aziendali.

Stefano Ferrari

CdpCdsbet.climateGriIirc e SasbTcfd