Focus Mirova: prospettive delle obbligazioni verdi

Green bond, il potenziale sul tavolo

![]() Il settore dei green bond è in crescita, si sta diversificando e mostra forti prospettive di sviluppo. Questo, nonostante i titoli verdi rappresentino ancora una percentuale minima all’interno del mercato del debito internazionale. I limiti attuali sarebbero da ricercare nelle scarse emissioni da parte degli Stati, nel ritardato ingresso nel mercato di giganti come Usa e Cina, e nel fatto che quasi la metà delle emissioni sia in valuta euro. Ma questi ritardi di confrontano con una domanda crescente e con il potenziale legato a nuovi attori, come assicuratori e banche (inclusa la Bce).

Il settore dei green bond è in crescita, si sta diversificando e mostra forti prospettive di sviluppo. Questo, nonostante i titoli verdi rappresentino ancora una percentuale minima all’interno del mercato del debito internazionale. I limiti attuali sarebbero da ricercare nelle scarse emissioni da parte degli Stati, nel ritardato ingresso nel mercato di giganti come Usa e Cina, e nel fatto che quasi la metà delle emissioni sia in valuta euro. Ma questi ritardi di confrontano con una domanda crescente e con il potenziale legato a nuovi attori, come assicuratori e banche (inclusa la Bce).

UN POTENZIALE ANCORA POCO SFRUTTATO

Dalla prima emissione del Climate Awareness Bond della Banca europea per gli investimenti (BEI) nel 2007, il mercato delle obbligazioni verdi si è guadagnato una posizione privilegiata tra molti emittenti, raggiungendo masse pari a 574 miliardi di euro. Soltanto nel 2019 sono stati investiti circa 200 miliardi di euro di obbligazioni verdi. A questo ritmo, il traguardo simbolico di mille miliardi di dollari sembra a portata di mano. Tuttavia, questo volume deve essere confrontato con il mercato obbligazionario di 115mila miliardi di dollari nel suo complesso. Pertanto, nonostante la loro rapida crescita, i green bond rappresentano oggi solo lo 0,5% delle obbligazioni in circolazione, il che significa che esiste un potenziale di espansione non ancora sfruttato.

UN PRODOTTO, MOLTEPLICI FORME

I green bond, fino a poco tempo fa in mano a una minoranza di emittenti europei, pionieri in questo campo, sono oggi “democratizzati”. Anzi, si diversificano e assumono nuovi formati, rating o livelli di subordinazione. Negli ultimi anni sono state emesse obbligazioni senior, obbligazioni garantite, debiti ibridi, debiti subordinati, green Tier 2 da assicuratori e banche (come la sudcoreana Shinhan Bank), Sukuk (titoli conformi ai principi della finanza islamica) e persino un contingent convertible bond (CoCo/AT1) di Kookmin Bank attraverso investimenti privati in Corea. Nel 2019 si è assistito a nuove trasformazioni: è il caso delle obbligazioni legate al Goal 7 (Energia pulita e accessibile) degli Obiettivi di sviluppo sostenibile (SDGs) delle Nazioni unite o dei cosiddetti “transition bond”.

IL RISVEGLIO DEI GIGANTI

Per quanto riguarda gli emittenti, un gran numero di settori, se non tutti, sono ora rappresentati. Resta soltanto una sorta di “timidezza” da parte degli emittenti governativi: al momento è attivo nel settore un numero risicato di Paesi i cui titoli verdi cumulati raggiungono circa 50 miliardi di euro. Il mercato resta, dunque, dominato da aziende e agenzie o enti sovranazionali. Tuttavia, i vari piani di stimolo fiscale annunciati in tutto il mondo potrebbero cambiare le carte in tavola.

A questo proposito, il ritardo dei due giganti, Cina e Stati Uniti, diventa cruciale per l’espansione del mercato. Entrambi i Paesi sembrano apparentemente riluttanti a impegnarsi sulle questioni ambientali, ma un segnale di consapevolezza è ormai inevitabile. La vera questione, a questo punto, riguarda quale dei due giganti sarà più in ritardo. A oggi, la Cina ha emesso il 17% delle obbligazioni verdi in circolazione, e si è molto discusso sulla reale qualità di questi titoli di debito. Anche se gli Stati Uniti faticano a superare il 7%, quest’anno il Paese avrà emesso tanti gren bond quanti ne hanno emesso Francia e Germania. Le tendenze sembrano quindi incoraggianti, nonostante, come detto, la riluttanza osservata a volte.

CRESCERE OLTRE LA “CULLA” EUROPA

Lo sviluppo dei green bond dovrà continuare anche perché l’offerta non soddisfa strutturalmente la domanda. Lo dimostra il tasso di oversubscription che ha toccato i massimi storici lo scorso 26 novembre, il giorno prima del Ringraziamento. Nonostante l’aumento delle emissioni di quel giorno (non meno di otto green bond, al netto delle obbligazioni convenzionali) la domanda non ha potuto essere soddisfatta e l’emissione green di una grande banca è stata sottoscritta in eccesso per sei volte.

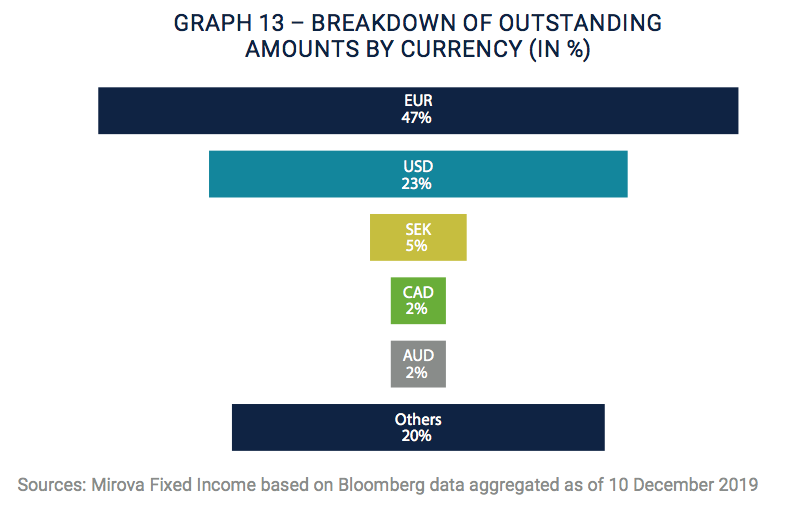

I circa 125 miliardi di dollari raccolti dai fondi obbligazionari Investment Grade in Europa, nel 2019, hanno certamente amplificato questo fenomeno, fornendo un consistente surplus di domanda per il mercato obbligazionario, obbligazioni verdi incluse, che attraggono oggi sia gli investitori tradizionali sia quelli più attenti all’ambiente. Tuttavia, le obbligazioni verdi sono ancora ben lungi dall’essere ottimali. Inoltre, rimangono concentrate su una gamma di valute ancora troppo ristretta: l’euro domina in gran parte con quasi il 47% delle emissioni rispetto al 23% del dollaro (vedi il grafico). Le altre valute, in ritardo, sono sottorappresentate. La culla delle obbligazioni verdi è in Europa, ma devono uscirne per continuare la loro crescita oltre il Vecchio Continente.

IL FRONTE BANCHE E ASSICURAZIONI

Due settori in particolare potrebbero aumentare ulteriormente la domanda, disponendo di una liquidità sostanziale e disponibile: le banche (nell’azionario) e, in misura minore, gli assicuratori (in flussi continui). A questi si sommano le banche centrali, che si trovano ora in uno stato di conflitto interno per timore di violare il loro principio di “neutralità del mercato” e di causare procedure di pignoramento. Libera dai suoi vincoli, la Banca centrale europea potrebbe ammettere circa 62,6 miliardi di euro di obbligazioni verdi denominate in euro al Corporate sector purchase programme (Cspp), che fa parte del suo programma di quantitative easing.

Mirova ė una società di diritto francese regolata da AMF (GP 02-014)

Registrata al RCS di Parigi n. 394 648 216

Sede: 59, Avenue Pierre Mendès-France, 75013 – Parigi – Francia

Questo materiale viene fornito a scopo informativo solo a clienti professionali o investitori qualificati e non deve essere interpretato come una consulenza in materia di investimenti. Questo materiale non deve essere utilizzato con gli investitori retail. Le previsioni e le opinioni espresse sono alla data indicata e possono variare in base alle condizioni di mercato e ad altre condizioni. Non vi è alcuna garanzia che gli sviluppi siano conformi alle previsioni.

In Italia: Questo materiale è fornito da Natixis Investment Managers S.A., società di gestione degli investimenti ("Società di Gestione del Risparmio"), o dalla sua filiale Natixis Investment Managers S.A., Succursale Italiana, iscritta nell'apposito allegato all'Albo delle Società di Gestione del Risparmio tenuto dalla Banca d'Italia al n. 23458.3. Natixis Investment Managers S.A. è una società di gestione lussemburghese autorizzata dalla Commission de Surveillance du Secteur Financier, costituita secondo il diritto lussemburghese e registrata con il n. B 115843. Sede legale di Natixis Investment Managers S.A.: 2 rue Jean Monnet, L-2180 Lussemburgo, Granducato di Lussemburgo. Sede legale di Natixis Investment Managers S.A., Succursale Italiana: Via San Clemente, 1 - 20122, Milano, Italia.

Le entità di cui sopra sono unità di business development di Natixis Investment Managers, la holding di una gamma diversificata di entità specializzate nella gestione e distribuzione degli investimenti in tutto il mondo. Le società di gestione degli investimenti controllate da Natixis Investment Managers svolgono qualsiasi attività regolamentata solo nelle e dalle giurisdizioni in cui sono autorizzati o autorizzati. I loro servizi e i prodotti che gestiscono non sono disponibili a tutti gli investitori in tutte le giurisdizioni.

ET.partner_Natixis