la Commissione ha presentato la proposta

Direttiva Esg due diligence, così cambia (anche) la supply chain

Il 23 febbraio 2022 la Commissione Europea ha adottato la tanto attesa proposta di Direttiva sulla Esg due diligence, “Directive on Corporate Sustainability Due Diligence and amending Directive (EU) 2019/1937”. La proposta mira a favorire un comportamento aziendale sostenibile e responsabile su tutta la catena del valore, partendo dal presupposto che le aziende giochino un ruolo fondamentale nel costruire un’economia e una società sostenibile e vada quindi richiesto loro di evitare impatti avversi delle loro operazioni sui diritti umani e sull’ambiente.

ESG DUTY

La Direttiva, a lungo attesa e più volte rimandata nel 2021, include non solo il corporate due diligence duty, ovvero l’obbligo per le aziende di implementare un processo di due diligence in relazione agli impatti avversi, potenziali e/o effettivi, su diritti umani e ambiente che le loro operazioni, a livello diretto e indiretto, possano o potranno causare in futuro, con il rischio di responsabilità civile in caso di violazioni, ma anche specifici director duty, doveri in capo ai membri del consiglio di amministrazione delle aziende che ricadono sotto la direttiva. Questi infatti avranno il dovere di stabilire e supervisionare l’implementazione della due diligence e di integrarla nella strategia aziendale. Inoltre, per assolvere ai propri doveri di agire nel miglior interesse dell’azienda, i director dovranno prendere in considerazione diritti umani, cambiamento climatico e le conseguenze ambientali delle loro decisioni, anche in una prospettiva di lungo termine, assicurando che la loro strategia di business sia compatibile con quanto stabilito dagli accordi di Parigi per combattere il cambiamento climatico.

La Commissione specifica nella proposta di Direttiva che, nonostante fosse inizialmente prevista una proposta di Direttiva più ampia, che includesse doveri di corporate due diligence e specifiche relative a directors’ duties and remuneration, la Commissione ha deciso di focalizzare l’aspetto relativo ai director duty alla due diligence e duty of care, dichiarando che «l’analisi di impact assessment precedentemente condotta non è stata sufficientemente chiara circa le necessità di regolare i doveri dei membri del consiglio di amministrazione, al di là di quanto previsto e richiesto per la due diligence».

AMBITO DI APPLICAZIONE

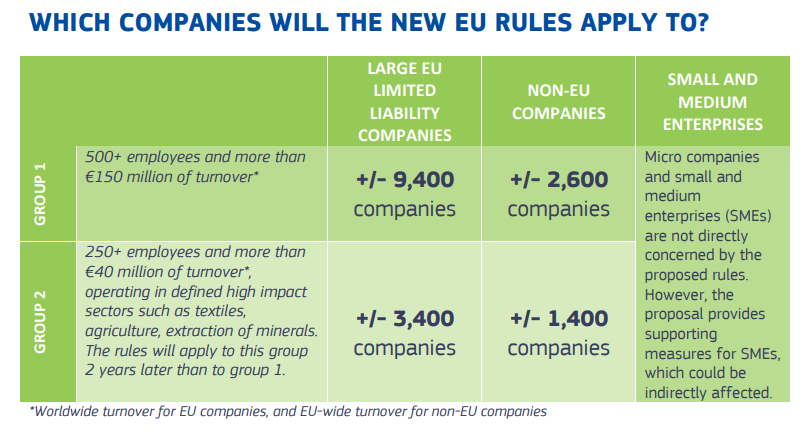

La Direttiva riguarda le cosiddette «Large Eu limited liability companies» ovvero due gruppi di aziende: il primo gruppo costituito da circa 9,400 aziende con più di 500 dipendenti e più di 150 milioni di euro di net turnover. Il secondo gruppo invece include circa 3,400 aziende appartenenti a settori ad alto impatto con almeno 250 dipendenti e un net turnover di più di 40 milioni di euro, operanti in settori definiti ad alto impatto, come tessile, agricoltura, estrazione di minerali ecc. Per questo gruppo, la direttiva si applicherà due anni dopo rispetto al gruppo uno. La Direttiva si applicherà inoltre ad aziende di altri Paesi, ma attive in Eu e con turnover allineati a quelli indicati per i due gruppi e generati nell’Unione Europea.

A differenza di quanto previsto inizialmente, le microimprese e le Pmi sono escluse dalla Direttiva

La Commissione Ue prevede quindi che le aziende che ricadono sotto la direttiva dovranno assumersi i costi necessari a implementare e/o adattare procedure di dovuta diligenza e i costi di transizione che includono le spese e gli investimenti per apportare i necessari cambiamenti alle operazioni e alle catene del valore per essere in linea con gli obblighi di due diligence, se necessario.

CONTENUTO DELLA PROPOSTA

Gli articoli della Direttiva prevedono che gli Stati Membri assicurino (art. 4) che le aziende che ricadono sotto la Direttiva abbiano: integrato la due diligence nelle loro politiche e abbiamo provveduto a creare una politica di due diligence da aggiornare annualmente e che includa una descrizione dell’approccio deciso e del codice di condotta adottato (art.5); abbiano messo in piedi processi specifici per identificare, mitigare, terminare e risolvere impatti avversi, potenziali e/o effettivi, derivanti dalle operazioni a livello diretto e indiretto (art. 6-8); abbiano stabilito un processo di complaints (art.9), monitorino l’efficacia dei loro processi di due diligence e rendicontino in modo trasparente a riguardo (art.10-11).

La Direttiva include una menzione al fatto che è possibile che per supportare gli stati membri nel fare in modo che le aziende esplitino i propri doveri, la Commissione potrebbe in futuro pubblicare delle linee guida specifiche, a livello di settore o di impatti avversi.

Stakeholder

L’articolo 9 del documento stabilisce «l’obbligo per gli Stati membri di garantire che le aziende prevedano la possibilità di presentare reclami all’azienda in caso di preoccupazioni legittime riguardanti tali impatti negativi potenziali o reali, anche nella catena del valore dell’azienda. Le aziende sono tenute a concedere questa possibilità alle persone che sono colpite o hanno ragionevoli motivi per credere che potrebbero essere colpite da un impatto negativo, ai sindacati e ad altri rappresentanti dei lavoratori che rappresentano persone che lavorano nella catena del valore in questione, e alle organizzazioni della società civile attive nell’area interessata».

Focus su clima e remunerazioni

L’articolo 15 viene invece dedicato interamente al cambiamento climatico, con l’obbligo sugli Stati Membri di assicurarsi che le aziende allineino la propria strategia di business agli obiettivi climatici stabiliti nell’Accordo di Parigi e in particolare che le aziende per le quali il cambiamento climatico è identificato come un rischio stabiliscano specifici obiettivi di riduzione delle emissioni. Questi ultimi dovranno poi essere tenuti in considerazione nella definizione degli obiettivi di remunerazione variabile dei director, se la stessa è legata alla strategia e agli interessi di lungo periodo dell’azienda.

Risarcimenti

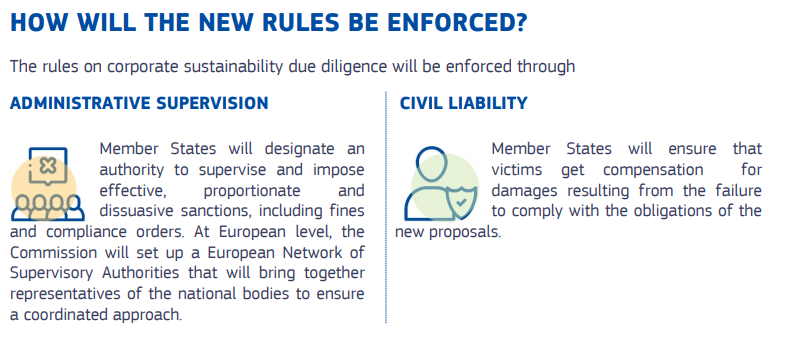

L’articolo 22 specifica la responsabilità civile per le aziende nel caso in cui avvenga un danno a livello di diritti umani e/o ambiente e sia dimostrato che l’azienda non abbia adempiuto agli obblighi di due diligence previsti e, come conseguenza, abbia fallito nell’identificare, prevenire, mitigare o terminare l’ impatto avverso che ha portato al danno.

Doveri degli amministratori

Infine, gli articoli 25 e 26 fanno riferimento ai directors’ duty of care, ovvero l’obbligo, per i membri del consiglio di amministrazione, di tenere in considerazione gli impatti che ogni loro decisione possa avere in termini di diritti umani, cambiamento climatico e ambiente. Agli Stati membri viene richiesto di assicurare specifiche disposizioni normative e amministrative nel caso di violazioni dei directors’ duties. I membri del consiglio sono ritenuti responsabili inoltre dell’implementazione e supervisione delle azioni di due diligence richieste alle aziende.

NEXT STEP

La proposta andrà adesso in parlamento per approvazione. Una volta adottata, gli Stati membri avranno due anni per trasporre la direttiva in legge nazionale e comunicare i testi rilevanti alla commissione.

La Commissione Ue creerà un apposito ente, lo European Network of Supervisory Authorities, composto dai rappresentanti delle supervisory authorities per supportare gli stati membri nelle attività regolamentari, investigative, sanzionatorie e nelle pratiche di supervisione.

Martina Costa

Corporate sustainability due diligenceEsg dutynormativaSustainable corporate governance