Analisi Invesco: serve reporting aziendale materiale

Dati Esg, qual è la convergenza?

![]() Il successo della finanza sostenibile passa anche per l’accesso a informazioni finanziarie Esg (ambientali, sociali e di governance) complete e di qualità. Il processo di selezione delle informazioni, infatti, si sposa con le esigenze di investitori sempre più sofisticati e alla ricerca di aziende che facciano della sostenibilità parte integrante del proprio Dna. Secondo Invesco, uno degli obiettivi principali nell’evoluzione del paradigma finanziario responsabile è, dunque, quello di oltrepassare il perimetro del reporting aziendale, o degli approcci superficiali basati sull’aderenza a caratteristiche di sostenibilità generiche, e considerare piuttosto rischi e opportunità Esg che sono materiali per ogni azienda, in base al comparto industriale o al settore di appartenenza.

Il successo della finanza sostenibile passa anche per l’accesso a informazioni finanziarie Esg (ambientali, sociali e di governance) complete e di qualità. Il processo di selezione delle informazioni, infatti, si sposa con le esigenze di investitori sempre più sofisticati e alla ricerca di aziende che facciano della sostenibilità parte integrante del proprio Dna. Secondo Invesco, uno degli obiettivi principali nell’evoluzione del paradigma finanziario responsabile è, dunque, quello di oltrepassare il perimetro del reporting aziendale, o degli approcci superficiali basati sull’aderenza a caratteristiche di sostenibilità generiche, e considerare piuttosto rischi e opportunità Esg che sono materiali per ogni azienda, in base al comparto industriale o al settore di appartenenza.

I PRINCIPALI STANDARD E FRAMEWORK ESG

A oggi non esiste un framework di rendicontazione standardizzato, in grado di ritrarre in toto le caratteristiche (e le lacune) Esg delle aziende. Le società che operano in un contesto in cui si ricerchino informazioni finanziarie rilevanti si trovano quindi a confrontarsi con diversi approcci e standard, che vanno a creare una sorta di ecosistema di dati Esg. Alcuni di questi standard hanno raggiunto importanti livelli di sofisticazione e fra i più noti si possono elencare:

- il Global Compact dell’Onu;

- gli Obiettivi di sviluppo sostenibile (Sdgs) delle Nazioni unite;

- l’International Integrated Reporting Council (Iirc);

- il Sustainability Accounting Standards Board (Sasb);

- la Global Reporting Initiative (Gri);

- il CDP Worldwide (precedentemente Carbon Disclosure Project);

- la Task force for climate financial related disclosures (Tcfd).

Ciascuno di questi framework considera le questioni Esg da un punto di vista diverso. Da un orientamento di indirizzo generale, come quello degli Sdgs, a un’impostazione che prevede standard di rendicontazione dettagliati, come nel caso di Sasb e Gri, progettati per facilitare la rendicontazione e la trasparenza in materia di Esg. Questi ultimi coprono anche l’intero spettro di problematiche ambientali, sociali e di governance, mentre altri si concentrano su questioni specifiche come il cambiamento climatico (ad esempio, le raccomandazioni della Tcfd e del Cdp). Altre differenze possono essere ricondotte all’approccio: quello del Sasb riguarda problematiche Esg materiali dal punto di vista finanziario; mentre quello della Gri considera l’impatto e le conseguenze non solo finanziarie dell’investimento.

IL CORPORATE REPORTING DIALOGUE E I TENTATIVI DI CONVERGENZA

Nonostante i differenti approcci degli standard Esg, si assiste, soprattutto in tempi recenti, a diversi tentativi di convergenza. In questo contesto, il Corporate Reporting Dialogue (Crd) riunisce un certo numero di enti normativi che hanno iniziato a lavorare insieme per far convergere gli standard di rendicontazione a tema Esg a partire dalle metriche climatiche nel contesto della Tcfd. Nell’ambito di questo lavoro, il Crd ha riscontrato un livello già elevato di allineamento tra Cdp, Gri e Sasb: le metriche climatiche previste dai tre framework sono risultate ampiamente in linea con il 70% delle 50 metriche della Tcfd.

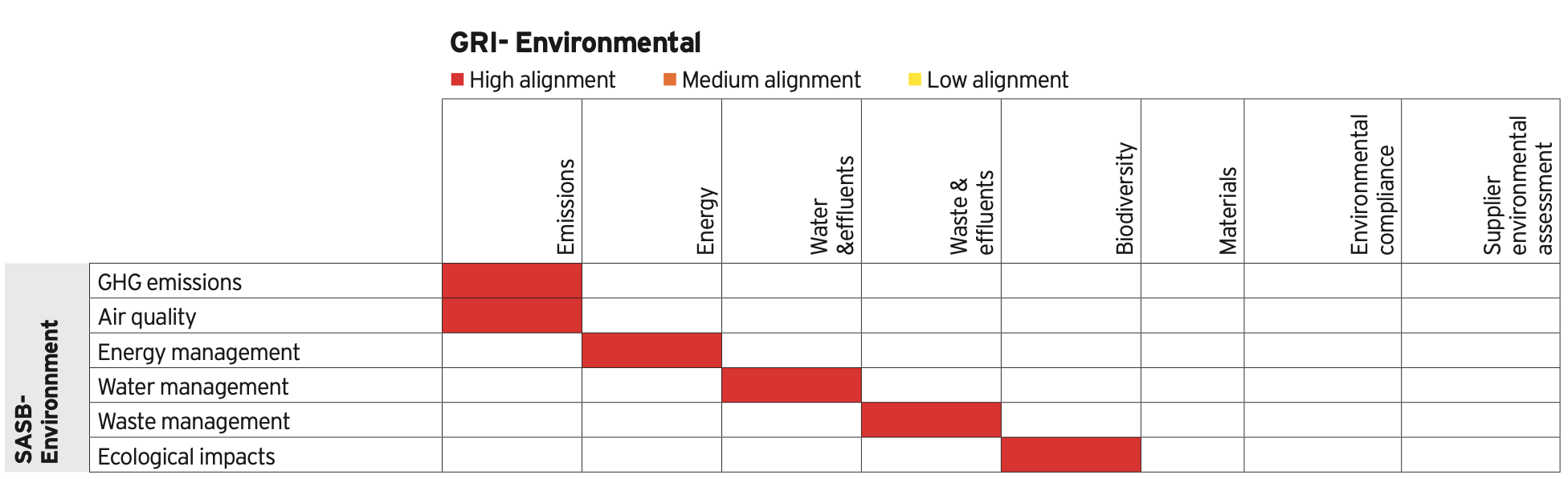

Secondo quanto riscontrato dal Crd, però, i partecipanti del mercato percepiscono il livello di coerenza tra i vari framework come molto basso. Per approfondire ancora di più il reale grado di convergenza, Invesco ha realizzato un confronto delle tematiche Esg core di Sasb e Gri scoprendo come, ad alti livelli, vi è una convergenza significativa nelle questioni ambientali trattate dai due framework. L’ostacolo emerso riguarda, piuttosto, la differenza nelle metodologie utilizzate per le metriche ambientali sottostanti, nonché la diversa visione di quali questioni siano da considerarsi materiali in ciascun settore.

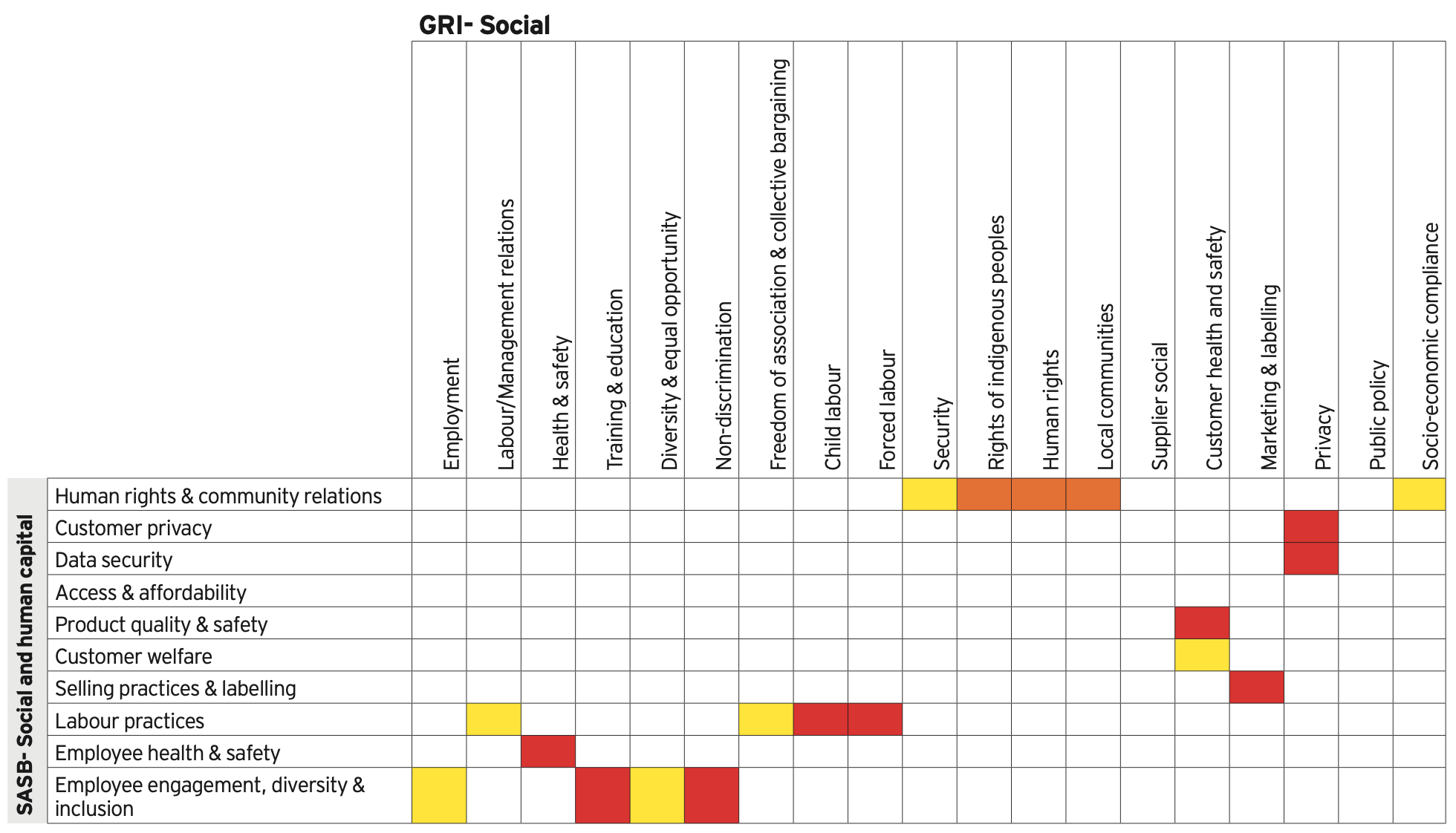

La convergenza a livello di problematiche sociali, tuttavia, è apparsa molto più bassa. Risultati confermati anche dalle conversazioni con le società partecipate, secondo cui la rendicontazione ambientale è più lineare per la maggior corrispondenza nelle problematiche care agli investitori; al contrario, le opinioni differiscono su quali problematiche sociali siano importanti.

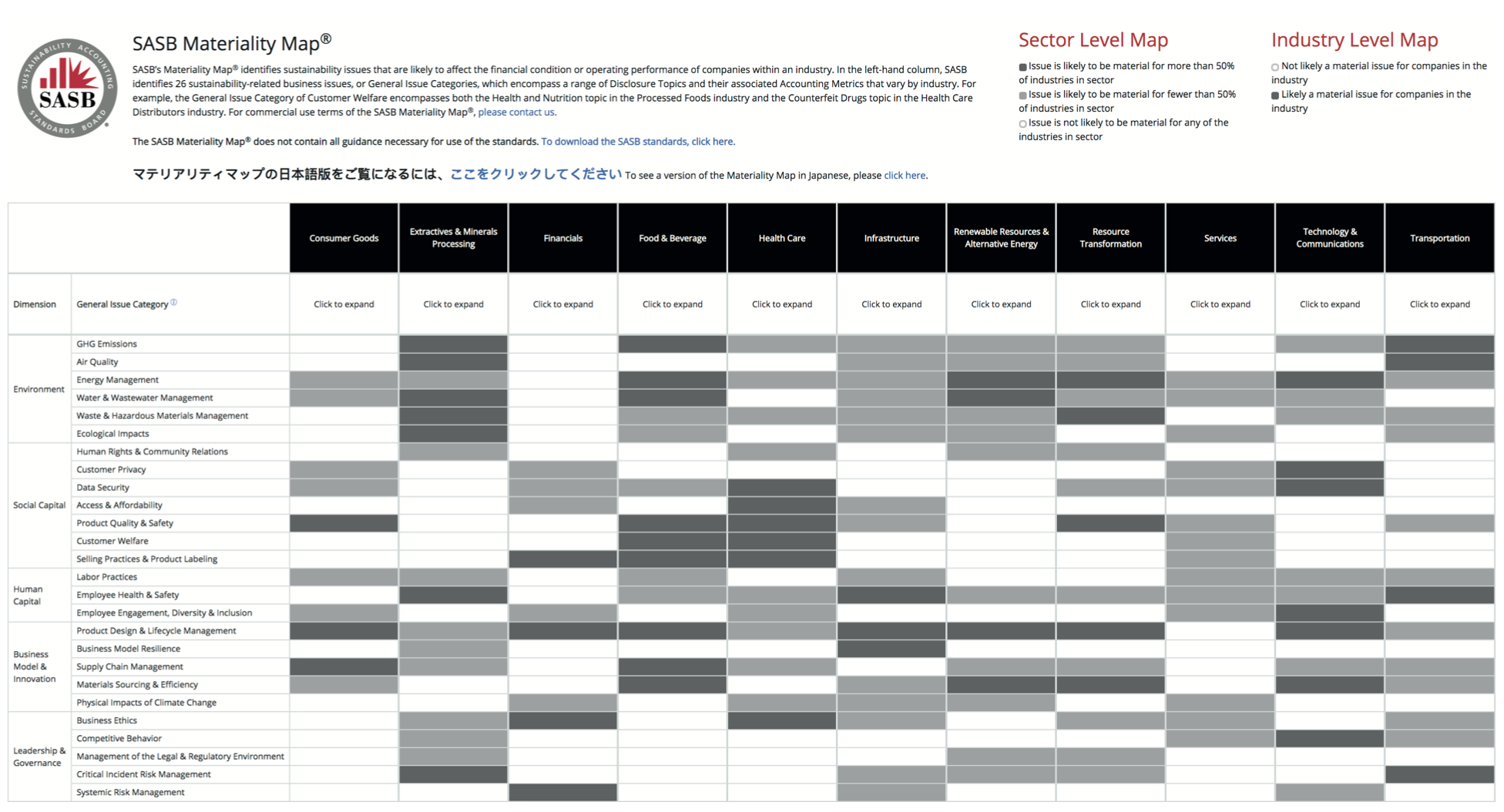

La mappa della materialità Sasb si è rivelata uno strumento utile per permettere alle società e agli investitori di raggiungere una visione comune su cosa sia materiale dal punto di vista finanziario. Questo approccio potrebbe essere esteso oltre le questioni Esg materiali per includere anche gli impatti Esg per settore.

LE POTENZIALITÀ DELLA NFRD

Dal momento che nessun approccio, se preso singolarmente, è in grado di offrire un framework completo a società, investitori e stakeholder, è opinione di Invesco che la versione più recente della Non-Financial Reporting Directive (Nfrd) dovrebbe cercare di sfruttare gli elementi core dei framework esistenti per definire un framework di rendicontazione comprensivo e integrato.

Gli elementi centrali di un simile framework sono i seguenti:

- Rendicontazione integrata. Il reporting integrato è essenziale per dimostrare come il rispetto dei criteri Esg sia stato incorporato nelle attività. Le raccomandazioni della Tcfd sono molto diffuse tra le aziende e investitori, e potrebbero essere utilizzate anche al di là della reportistica legata al cambiamento climatico.

- Standard definiti. Per fornire una maggiore coerenza nel reporting e mitigare qualsiasi bias di auto-selezione, le aziende devono identificare quale potrebbe essere il principale problema per il loro settore, basandosi sulla Sasb materiality map. Un tale standard dovrebbe aiutare le aziende nella definizione dell’universo dei rischi e delle opportunità Esg.

- Rendicontazione strutturata. Un questionario strutturato, con relativi Kpi, come quello del Cdp, permetterebbe agli investitori di avere accesso a dati per la costruzione di modelli e strumenti di screening. La rendicontazione strutturata dovrebbe includere anche una overview degli obiettivi aziendali, dei prodotti e del relativo impatto del business.

SCOPRI DI PIÙ SU HTTPS://WWW.INVESCO.COM/IT/IT/ESG/ETF.HTML

Informazioni importanti Il presente documento contiene informazioni fornite unicamente a scopo illustrativo e si rivolge esclusivamente agli investitori professionali in Italia. Si prega di non redistribuire. Le informazioni riportate in questo documento sono aggiornate alla data del 19 ottobre 2020, salvo ove diversamente specificato. Le opinioni espresse da Invesco o da altri individui si basano sulle attuali condizioni di mercato, possono differire da quelle espresse da altri professionisti dell'investimento e sono soggette a modifiche senza preavviso. Il presente documento è stato comunicato in Italia da Invesco Management S.A., President Building, 37A Avenue JF Kennedy, L-1855 Luxembourg, regolamentata dalla Commission de Surveillance du Secteur Financier, Luxembourg.Et.partner_Invesco