LA PROPOSTA DI ACCOUNTANCY EUROPE

Verso uno standard di reporting globale

International non-reporting standards board: un coordinamento globale per armonizzare gli standard di rendicontazione non finanziaria (dal Gri a Sasb) e connetterli con quelli finanziari. È questa la proposta, ambiziosa, formulata da Accountancy Europe nel suo ultimo rapporto “Interconnected standard setting for corporate reporting”, pubblicato lo scorso dicembre. La federazione dei commercialisti europei, che riunisce 51 organizzazioni professionali nazionali (fra le quali il Consiglio nazionale dei commercialisti italiani), si posiziona in maniera netta nel dibattito sulla standardizzazione della disclosure: «Cambiamenti climatici, degrado ambientale, diritti umani e squilibri sociali» sono al centro dell’attenzione di aziende, investitori, policy maker e società civile. «Centinaia di framework e standard di rendicontazione, oltre che regolamenti legislativi», mirano a rendere pubblicamente disponibili le informazioni relative a questi problemi. Tuttavia, prosegue il report, il proliferare di iniziative eterogenee sulla disclosure non finanziaria, non coordinate fra loro, «sta generando confusione e aumentando le potenzialità di greenwashing».

International non-reporting standards board: un coordinamento globale per armonizzare gli standard di rendicontazione non finanziaria (dal Gri a Sasb) e connetterli con quelli finanziari. È questa la proposta, ambiziosa, formulata da Accountancy Europe nel suo ultimo rapporto “Interconnected standard setting for corporate reporting”, pubblicato lo scorso dicembre. La federazione dei commercialisti europei, che riunisce 51 organizzazioni professionali nazionali (fra le quali il Consiglio nazionale dei commercialisti italiani), si posiziona in maniera netta nel dibattito sulla standardizzazione della disclosure: «Cambiamenti climatici, degrado ambientale, diritti umani e squilibri sociali» sono al centro dell’attenzione di aziende, investitori, policy maker e società civile. «Centinaia di framework e standard di rendicontazione, oltre che regolamenti legislativi», mirano a rendere pubblicamente disponibili le informazioni relative a questi problemi. Tuttavia, prosegue il report, il proliferare di iniziative eterogenee sulla disclosure non finanziaria, non coordinate fra loro, «sta generando confusione e aumentando le potenzialità di greenwashing».

L’organizzazione riconosce in primis come gli aspetti non finanziari, non rilevati dalla contabilità “classica”, rappresentino una componente importante del valore di mercato delle aziende. La natura dei rischi e i driver di valore rendono necessaria per investitori, stakeholder e per le stesse aziende una gamma più ampia di informazioni. Le imprese stanno rispondendo a queste esigenze, ma, secondo Accountancy Europe, in maniera «incoerente e non coordinata». Data la varietà delle opzioni disponibili per comunicare i dati non finanziari, chi redige i bilanci è in grado di «fare acquisti», scegliendo fra i diversi standard. Una possibilità che può spingere a una rendicontazione «selettiva e sbilanciata». L’altro lato del problema, secondo l’associazione, riguarda chi utilizza l’informazione: gli analisti devono spesso affrontare un sovraccarico di informazioni, a cui peraltro contribuiscono direttamente «richiedendo dati basati su framework e standard differenti». Una situazione che genera «mancanza di trasparenza sul mercato e danneggia la fiducia», oltre ad ostacolare la definizione di politiche efficaci per affrontare le grandi sfide della sostenibilità.

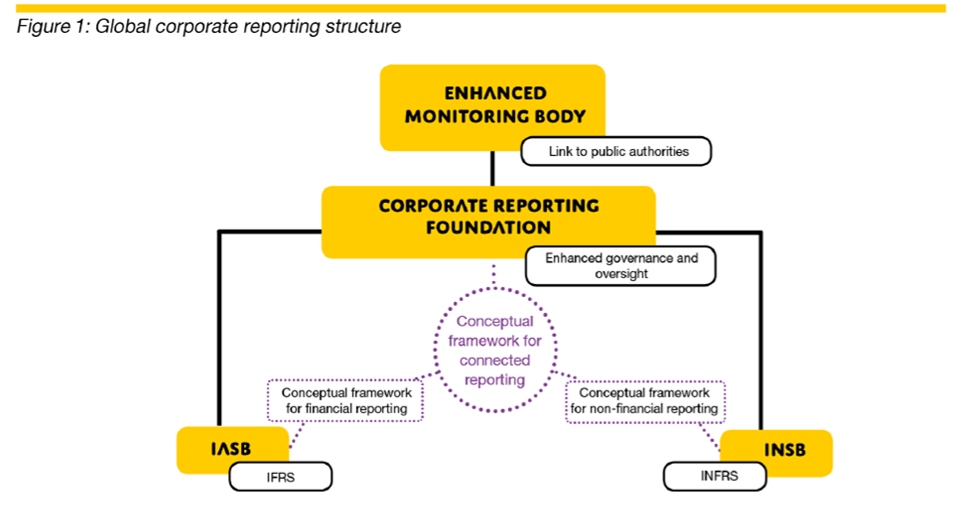

Per questo motivo, Accountancy Europe propone l’istituzione di uno standard setter globale, l’International non-reporting standards board (Insb), che vada ad affiancare l’International accounting standards board (Iasb) in un sistema di governance complessivo per il reporting aziendale. L’obiettivo è quello di armonizzare i vari standard di disclosure non finanziaria e connetterli con quelli finanziari: «È necessaria un’impostazione standard e interconnessa per il reporting aziendale, in grado di coordinare, razionalizzare e consolidare le numerose iniziative di rendicontazione non financial esistenti e creare un set di metriche globali». Standard coerenti a livello internazionale (che, specifica il report, dovranno includere anche le raccomandazioni Tcfd), oltre a limitare il greenwashing, ridurrebbero i costi e la complessità della rendicontazione, faciliterebbero le comunicazioni in un sistema economico integrato a livello globale, e consentirebbero una risposta più efficacie a problemi epocali come il cambiamento climatico.

Il nuovo quadro di governance globale degli standard di reporting, da implementare con un processo graduale, rafforzerebbe «la collaborazione fra settore pubblico e privato» e sarebbe basato su un sistema a tre livelli: Iasb e Insb (incaricata di emanare i nuovi standard) farebbero riferimento a un comune organismo di governace, la Corporate reporting foundation, a sua volta supervisionata da un organo di monitoraggio. Nel rapporto, Accounancy fornisce inoltre anche tre versioni alternative della struttura di governance proposta, ed elenca per ognuna i punti di forza e le debolezze.

L’organizzazione ha aperto una consultazione pubblica per raccogliere pareri e suggerimenti sulla proposta, da inviare all’indirizzo jona@accountancyeurope.eu entro il 31 marzo 2020.

Fabio Fiorucci

Accountancy EuropeGriIasbInsbInternational non-reporting standards boardreporting non finanziariosasbTcfd