NUOVO REPORT DEL FINANCIAL REPORTING COUNCIL

Clima e cda, cosa cercano gli investitori

Cresce la consapevolezza degli impatti, presenti e futuri, che i cambiamenti climatici generano sulle attività economiche. Gli investitori si organizzano, e chiedono alle aziende sempre più informazioni legate al clima per allocare al meglio il proprio capitale. In molti casi, tuttavia, la disclosure delle società non soddisfa ancora le esigenze degli investitori. A sostenerlo è il Financial Reporting Council (Frc), ente di regolamentazione indipendente di Regno Unito e Irlanda, nel suo report “Climate-related corporate reporting. Where to next?”, pubblicato a inizio ottobre: «Esiste un divario tra le aspettative degli investitori e la rendicontazione delle società, sia nella qualità sia nella granularità delle informazioni fornite».

Cresce la consapevolezza degli impatti, presenti e futuri, che i cambiamenti climatici generano sulle attività economiche. Gli investitori si organizzano, e chiedono alle aziende sempre più informazioni legate al clima per allocare al meglio il proprio capitale. In molti casi, tuttavia, la disclosure delle società non soddisfa ancora le esigenze degli investitori. A sostenerlo è il Financial Reporting Council (Frc), ente di regolamentazione indipendente di Regno Unito e Irlanda, nel suo report “Climate-related corporate reporting. Where to next?”, pubblicato a inizio ottobre: «Esiste un divario tra le aspettative degli investitori e la rendicontazione delle società, sia nella qualità sia nella granularità delle informazioni fornite».

Il rapporto, che analizza anche esempi concreti di disclosure provenienti da diverse società, fornisce suggerimenti alle aziende per sviluppare una rendicontazione più efficace e completa. Tra le informazioni climate-related che dovrebbero avere un peso maggiore, secondo gli investitori, c’è il ruolo dei consigli di amministrazione, il modo in cui il modello aziendale può essere influenzato dal climate change, la definizione delle priorità, delle probabilità e dell’impatto dei rischi, e i possibili cambiamenti della strategia aziendale.

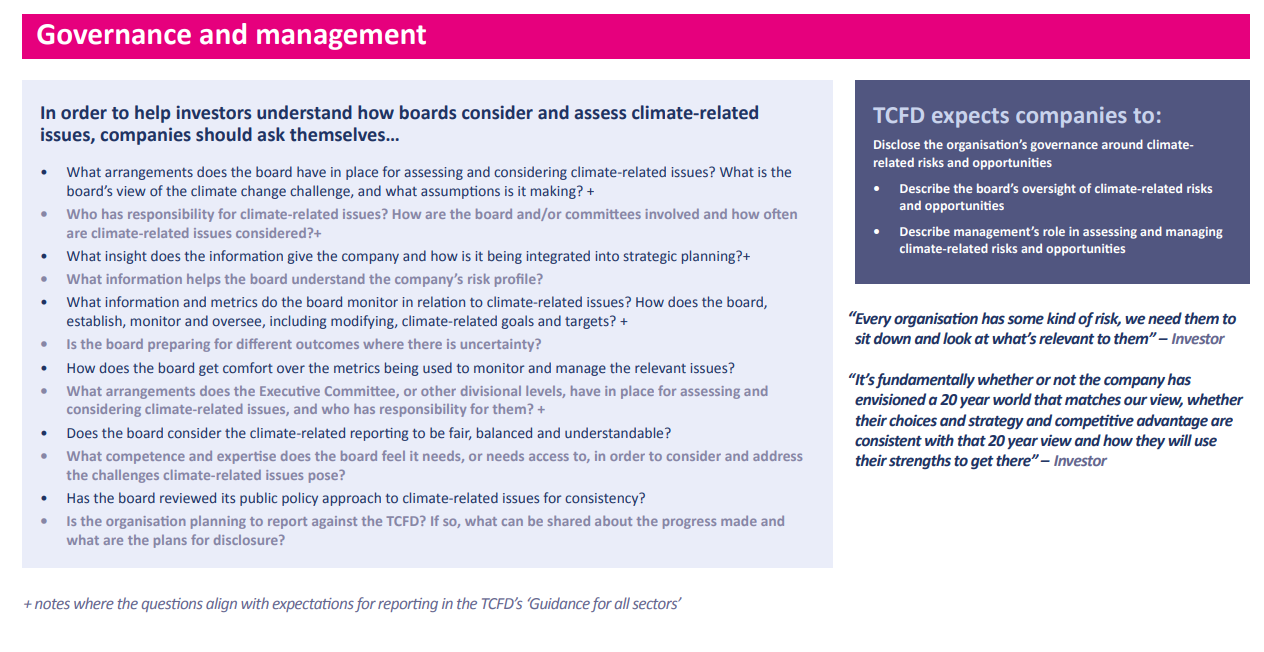

Per allineare al meglio il mondo finanziario e le imprese, l’analisi del Frc si è basata sulle raccomandazioni della Task force on climate-related financial disclosures (Tcfd), istituita nel 2017 dal Financial Stability Board (Fsb) per guidare il settore privato nella rendicontazione sui rischi e le opportunità legati al clima. Le raccomandazioni Tcfd individuano quattro elementi chiave da tenere in considerazione: governance, strategia, gestione dei rischi, metriche e obiettivi. Per ognuna di queste aree, il Financial Reporting Council ha elaborato una serie di domande “guida”, utili a supportare le società nel processo di rendicontazione e nel dialogo con gli investitori. Di seguito, in particolare, alcuni dei passaggi legati all’area governance.

PARTIRE DAL BOARD

Quali disposizioni ha adottato il consiglio per valutare e considerare le questioni relative al clima? Chi è responsabile per le questioni climate-related? Come vengono integrate le questioni climatiche nella pianificazione strategica? Di quali competenze ha bisogno il board per valutare le sfide poste dal clima? Sono solo alcune delle domande-suggerimento che riguardano la disclosure sulla governance dell’azienda. Secondo il rapporto, aziende e investitori concordano sull’importanza del ruolo del Cda per un’integrazione effettiva delle questioni legate al clima. Per i secondi, comprendere il modo in cui il board considera questi temi consente di valutare in che modo il modello di business e la strategia dell’azienda ne saranno influenzati.

Esempi di informazioni sulla governance rilevanti per gli investitori riguardano l’attribuzione della responsabilità sulle questioni climatiche all’interno del board e la frequenza con cui vengono discusse. Inoltre, è importante che il coinvolgimento del consiglio di amministrazione su rischi e opportunità climate-related, misurati con metriche standardizzate e condivise dagli investitori, si rifletta anche nella definizione della strategia aziendale. Una necessità che non si limita al cambiamento climatico, ma riguarda anche altri temi legati alla sostenibilità. L’importanza del board non dovrebbe tuttavia mettere in secondo piano il ruolo fondamentale del management: secondo Frc, «è importante lavorare attivamente per collegare le attività operative con la supervisione del consiglio di amministrazione».

Fabio Fiorucci

boardClimateClimate ChangeesgLABFinancial Reporting CouncilFrcgovernanceTask Force on Climate-related Financial DisclosuresTcfd