NN IP analizza le opinioni più diffuse

Sondaggio green bond: ostacoli ed equivoci

In aprile si è tenuto il secondo evento della serie Headlight on Responsible Investing di NN IP, che ha visto una serie di esperti internazionali e i membri del team dedicato ai green bond del gruppo finanziario olandese riuniti per analizzare come gli investitori possano raccogliere i frutti della sostenibilità integrando i green bond all’interno dei portafogli. Di seguito vengono presentati alcuni dei principali approfondimenti e aspetti elaborati dal gruppo di esperti di NN IP in risposta alle domande dei partecipanti, insieme ai risultati dei sondaggi sui green bond condotti prima dell’evento.

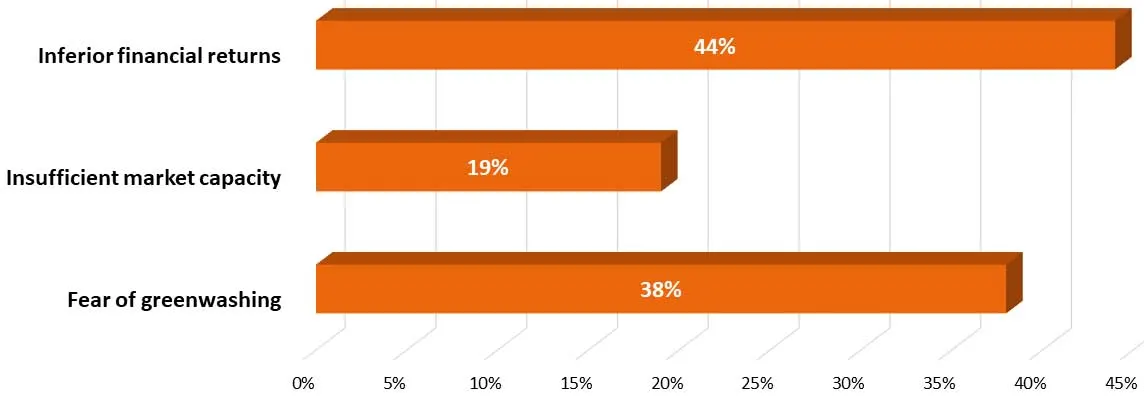

DOMANDA 1: «Secondo l’opinione diffusa, qual è il più grande ostacolo agli investimenti nei green bond?»

Il timore di generare rendimenti finanziari più bassi rappresenta la preoccupazione principale per gli investitori che prendono in considerazione i green bond, in base ai risultati emersi dalla prima domanda del sondaggio. Teresa Platan, Vice CIO presso l’Università di Helsinki, ammette di avere analizzato questo aspetto insieme al suo team prima di investire. «La ricerca su questo argomento è complessa e non pare sia sistematicamente dimostrato che i green bond rendano meno delle obbligazioni classiche, o che i premi siano necessariamente associati al livello di impatto ambientale esercitato. Siamo disposti a rinunciare a qualche punto base per poter esercitare un impatto, così che dal nostro punto di vista le piccole differenze in termini di rendimento, talvolta esistenti, non costituiscano un ostacolo all’investimento».

Bram Bos, gestore responsabile della strategia sui green bond di NN IP, ammette di essere sorpreso dal fatto che il timore per l’ambientalismo di facciata, abbia ricevuto un punteggio così alto. «Mi sarei aspettato più voti per i rendimenti più bassi, ma comprendo le preoccupazioni per il “greenwashing”. Riteniamo che una due diligence approfondita, sia sull’impiego dei proventi derivanti dal collocamento obbligazionario che sull’emittente, offra la garanzia di poter individuare le obbligazioni soggette all’ambientalismo di facciata». Per quanto riguarda i rendimenti, Bram ammette che talvolta questi ultimi possano essere leggermente più bassi, ma che la situazione cambia se si confronta un portafoglio di green bond con uno di obbligazioni tradizionali.

Molte aziende emettono green bond in settori che non sono a così basso impatto ambientale, come le compagnie petrolifere e del gas o le aziende minerarie. Douglas Farquhar, Client Portfolio Manager Green Bond presso NN IP, ritiene che ciò non debba necessariamente impedire a queste aziende di emettere green bond. «Penso che indipendentemente dal settore, sia importante considerare tanto l’emittente che l’obbligazione. Abbiamo implementato criteri di esclusione per alcuni segmenti del settore petrolifero e del gas, ma se altre società sono seriamente intenzionate a cambiare i loro modelli di business, dovrebbero poter emettere green bond per finanziare la transizione. Nel caso delle società minerarie, ad esempio, abbiamo bisogno di una maggiore quantità di metalli e di minerali per i veicoli elettrici, ed è quindi importante ricercare soluzioni che sostengano l’attività estrattiva a basso impatto ambientale».

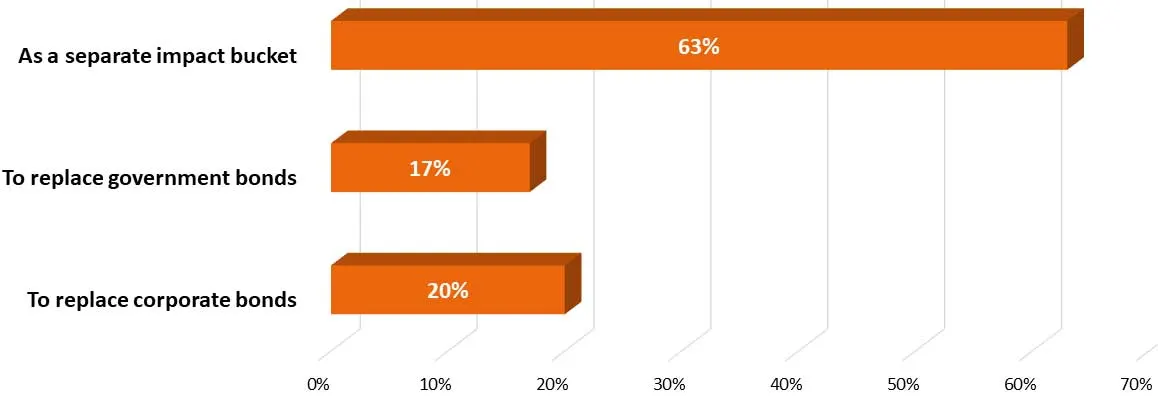

DOMANDA 2: «Usereste i green bond come alternativa alle obbligazioni tradizionali, oppure come allocazione a sé stante?»

La seconda domanda del sondaggio rivela che la maggior parte degli investitori considera ancora l’investimento nei green bond come un investimento a impatto a sé stante. Barbara Claus, Direttore per l’analisi dei fondi comuni di investimento presso Scope Analysis a Francoforte, conferma che gran parte degli investitori considera i green bond come un investimento a impatto anziché come parziale alternativa al portafoglio obbligazionario tradizionale, nonostante gli indici siano abbastanza simili ai principali indici obbligazionari. «I fondi azionari ESG sono diventati molto di moda nell’ultimo anno, anche grazie ai profili interessanti di rischio e rendimento. Non si riscontra ancora grande interesse nell’ambito del reddito fisso, ma si registra un miglioramento con maggiore interesse per il reddito fisso sostenibile e per i green bond, e prevedo che questa tendenza sia destinata a perdurare».

Kees Verbaas, CIO presso Altis Investment Management, ritiene che le modalità con cui i vari clienti investono nei green bond nell’ambito dei loro investimenti a reddito fisso siano sempre più diverse. «Le banche private, ad esempio, investono nei green bond nell’ambito delle loro strategie sostenibili, mentre i fondi pensionistici sono disposti a integrare i green bond nei tradizionali portafogli di correlazione, a condizione che i rendimenti non risultino penalizzati. Un terzo gruppo di clienti sta sempre più prendendo in considerazione i green bond per rendere maggiormente sostenibili i portafogli del credito».

Benché esista una serie di alternative a gestione passiva disponibili sul mercato, Douglas illustra i due motivi principali che rendono la gestione attiva quella più adatta per gli investimenti nei green bond. «Dal momento che i green bond sono strumenti finanziari che si autocertificano, è necessario effettuare un’analisi approfondita, che valuti sia i progetti green che devono essere finanziati che gli stessi emittenti per ridurre il rischio di “greenwashing».

Secondo Bruno Mussard, Responsabile per la Consulenza sui Fondi di Investimento presso BNP Paribas Wealth Management, disporre di un team dedicato di gestori e analisti è fondamentale. «I team dedicati ai green bond rispecchiano l’impegno della società di gestione patrimoniale nei confronti del mercato dei green bond. Anche riuscire a coinvolgere i team è importante, poiché contribuisce alla loro capacità di selezione dei progetti di migliore qualità. La durata del track record di un gestore e la sua capacità di generare sovraperformance sono inoltre aspetti che ricerchiamo».

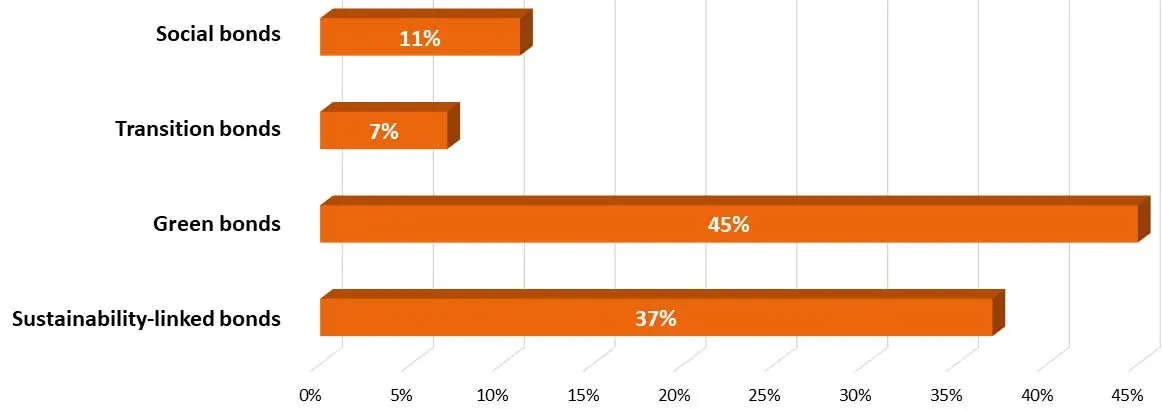

DOMANDA 3:«Quale di queste strutture di investimento sostenibili esercita il maggiore impatto?»

Dalla terza domanda del sondaggio emerge che i green bond si classificano al primo posto, con un margine netto, tra gli strumenti sostenibili più conosciuti del reddito fisso. Ciò non rappresenta una sorpresa per Bram. «È il mercato più maturo e più liquido, ma è sorprendente l’elevato numero di voti a favore delle obbligazioni legate alla sostenibilità. Si tratta del segmento più recente sul mercato obbligazionario della finanza sostenibile, e anche di quello meno sviluppato. Ritengo che questo segmento possa avere un futuro, ma in termini di definizioni, credibilità e liquidità c’è ancora molto da fare».

et.partner_NNIP

et.partner_NNIP