Mirova: titoli verdi apripista dei social bond

Portafoglio di soli green bond, oggi si può

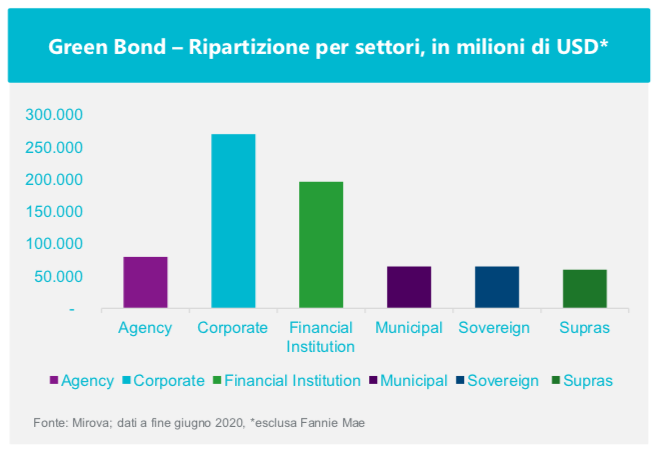

Il mercato delle obbligazioni verdi ha conosciuto un’accelerazione importante negli ultimi due anni. I green, social e sustainable bond si attestano oggi sulla soglia dei mille miliardi di dollari e spaziano su un ventaglio molto ampio di settori e aree geografiche. Il movimento in atto è stimolato in particolar modo dall’impatto che i green bond dimostrano di avere in termini di riduzione dell’impronta ecologica dei portafogli.

E questo spiega anche il motivo per cui, dopo 24 mesi di crescita accelerata, sia oggi possibile costruite un portafoglio interamente costituito da obbligazioni verdi. Secondo Bertrand Rocher, credit analyst del Mirova Global Green Bond Fund (1), dando uno sguardo alla Germania, i green bond Daimler e Volkswagen emessi a settembre dovrebbero essere considerati il simbolo dell’espansione incessante di questo mercato. L’emissione Daimler per 1 miliardo di euro è stata il primo prestito obbligazionario pubblico di green bond di una casa automobilistica e ha spianato la strada all’emissione combinata da 2 miliardi di euro realizzata da Volkswagen solo pochi giorni dopo. In passato c’erano già state delle emissioni green nel settore automobilistico, come gli ABS green di Toyota e i collocamenti privati green di Porsche, ma le emissioni Daimler e Volkswagen sono la conferma che le multinazionali hanno iniziato a puntare proprio sull’attrattività dei green bond. Questo è confermato anche da un altro dato: il 42% delle emissioni di green bond realizzate da inizio anno sono di matrice societaria, rispetto al 35% del 2019 (2).

LA RINCORSA DELL’AMERICA E IL RECUPERO DEI SOCIAL BOND

A livello planetario, continua Rocher, si assiste anche al tentativo di recupero degli emittenti Usa rispetto ai loro omologhi europei, man mano che acquisiscono maggiore consapevolezza delle questioni climatiche (a prescindere dalla posizione della loro amministrazione). E anche l’America Latina è attraversata dall’interesse per i titoli green, come dimostra il Messico, che ha preparato il terreno per il primo green bond SDG, dopo l’emissione di un’obbligazione sostenibile avvenuta ad agosto.

(1) Comparto della SICAV Mirova Funds domiciliata in Lussemburgo e autorizzata dall’autorità di regolamentazione finanziaria, la CSSF in qualità di OICVM

(2) Fonte: stime Mirova a settembre 2020

Mirova prende atto anche del rallentamento della traiettoria espansiva dei green bond dovuto alla crisi da Covid-19, con uno spostamento di interesse verso i “Covid bond” e, più in generale, verso i social bond. Ma quello che occorre sottolineare maggiormente è stato il ruolo di apripista dei green bond. Il successo di social bond e Covid bond è dunque da considerare come una sorta di “vantaggio collaterale” che trova origine nel successo del mercato dei green bond.

UN QUADRO DI RIFERIMENTO PER INVESTIRE NELLA TRANSIZIONE

Tutti questi sviluppi consentono ai grandi investitori istituzionali, in particolare alle compagnie di assicurazione, di investire in portafogli composti in larga parte da green bond. Ancora una volta, nessuno avrebbe osato scommettere su un’evoluzione così rapida, né nel 2018 né prima. Mirova ritiene che, chi è in grado di farlo, debba investire in un green bond convertibile, come quello emesso da EDF per un valore di 2,4 miliardi di euro all’inizio di settembre. E nei prossimi che arriveranno.

Da molto tempo la società sostiene, presso gli emittenti e gli investitori, la necessità di stabilire un quadro di riferimento per chi è intenzionato a finanziare la transizione ambientale. E oggi sembra che i green bond possano assolvere a questo ruolo, il che non sorprende affatto.

Esistono comunque altri strumenti nel vasto universo Fixed Income, in cui lo screening approfondito dei fattori ESG può anche offrire forti opportunità per finanziare un’economia più sostenibile. Per esempio, esiste la possibilità di investire in obbligazioni tradizionali emesse da società e banche che, a giudizio del team di analisi dell’investimento responsabile di Mirova, sono impegnate in questa transizione.

Sotto questo profilo, i green bond offrono però un’opzione in più: la trasparenza. Sono sempre più numerosi i clienti che vogliono capire meglio che cosa finirà effettivamente per finanziare il capitale che ci affidano, e che ci chiedono di andare ben oltre i generici “scopi societari” che spesso leggiamo nel prospetto di un’obbligazione tradizionale.

In passato, c’era forse chi sosteneva che i green bond non soddisfacessero i “normali” obiettivi del capitalismo moderno. In realtà, è vero il contrario. Instaurando un rapporto più diretto e trasparente tra i fondi e i progetti e gli asset che concorreranno a finanziare, i green bond ribadiscono alcuni principi cardine del capitalismo: conoscere ciò che viene finanziato, anziché conoscere solo chi gestirà il denaro raccolto.

Mirova, Società del gruppo Natixis Investment Managers, ė una società di diritto francese regolata da AMF (GP 02-014)

Registrata al RCS di Parigi n. 394 648 216

Sede: 59, Avenue Pierre Mendès-France, 75013 – Parigi – Francia

Questo materiale viene fornito a scopo informativo solo a clienti professionali o investitori qualificati e non deve essere interpretato come una consulenza in materia di investimenti. Questo materiale non deve essere utilizzato con gli investitori retail. Le previsioni e le opinioni espresse sono alla data indicata e possono variare in base alle condizioni di mercato e ad altre condizioni. Non vi è alcuna garanzia che gli sviluppi siano conformi alle previsioni.

In Italia: Questo materiale è fornito da Natixis Investment Managers S.A., società di gestione degli investimenti ("Società di Gestione del Risparmio"), o dalla sua filiale Natixis Investment Managers S.A., Succursale Italiana, iscritta nell'apposito allegato all'Albo delle Società di Gestione del Risparmio tenuto dalla Banca d'Italia al n. 23458.3. Natixis Investment Managers S.A. è una società di gestione lussemburghese autorizzata dalla Commission de Surveillance du Secteur Financier, costituita secondo il diritto lussemburghese e registrata con il n. B 115843. Sede legale di Natixis Investment Managers S.A.: 2 rue Jean Monnet, L-2180 Lussemburgo, Granducato di Lussemburgo. Sede legale di Natixis Investment Managers S.A., Succursale Italiana: Via San Clemente, 1 - 20122, Milano, Italia.

Le entità di cui sopra sono unità di business development di Natixis Investment Managers, la holding di una gamma diversificata di entità specializzate nella gestione e distribuzione degli investimenti in tutto il mondo. Le società di gestione degli investimenti controllate da Natixis Investment Managers svolgono qualsiasi attività regolamentata solo nelle e dalle giurisdizioni in cui sono autorizzati o autorizzati. I loro servizi e i prodotti che gestiscono non sono disponibili a tutti gli investitori in tutte le giurisdizioni.

ET.partner_Natixis