Da Aviva istruzioni per contrastare le inefficienze

La Cenerentola della scienza: perché la costruzione del portafoglio è la chiave per conseguire risultati resilienti

La presente pubblicazione è rivolta unicamente alla clientela professionale, ai consulenti finanziari e agli investitori qualificati. Da non divulgare e usare come riferimento per i clienti privati.

Nel settore finanziario la diversificazione sembra essere l’unico modo per andare sul sicuro, eppure anche portafogli apparentemente ben diversificati possono celare preconcetti e correlazioni, i quali possono portare a ponderazioni eccessive di alcune strategie o a portafogli che esprimono troppe idee simili, sovraesponendoli a determinati rischi. In un contesto di mercato difficile, quando le correlazioni tradizionali si sfaldano, questo approccio potrebbe rivelare brutte sorprese. È qui che una buona costruzione del portafoglio mostra il suo valore. «In periodi favorevoli, le strategie di posizionamento per gli scenari peggiori possono sembrare inutili e secondo alcuni eccessivamente elaborate. Tuttavia, per eventi come la crisi finanziaria globale o la pandemia di COVID-19, lo sforzo di rendere i portafogli il più impermeabili possibile si rivela decisivo, soprattutto quando c’è molto che non sappiamo», spiega Euan Munro, Chief Executive Officer di Aviva Investors.

COME FAR RISPLENDERE LE IDEE MIGLIORI E CONTRASTARE LE INEFFICIENZE

Josh Lohmeier, Head of US Investment-grade Credit di Aviva Investors

La costruzione efficace del portafoglio mira a ottimizzare i rendimenti corretti per il rischio a fronte di una determinata serie di vincoli e alla necessità di integrare la diversificazione e la resilienza nel processo d’investimento. La qualità delle idee e delle strategie d’investimento resta di fondamentale importanza, ma la costruzione del portafoglio individua il modo migliore per metterle in pratica. Josh Lohmeier, Head of US Investment-grade Credit di Aviva Investors, la paragona alla creazione di una struttura che permetta di far risplendere le vostre idee migliori. «Un efficace processo di costruzione del portafoglio ha bisogno di idee idiosincratiche. La costruzione del portafoglio è il modo con cui si crea un portafoglio basandosi su quelle grandi idee per offrire resilienza e protezione dai ribassi».

Un processo di costruzione del portafoglio robusto e ripetibile può anche contribuire a individuare ed eliminare preconcetti e correlazioni, consentendo agli investitori di aumentare i rendimenti senza assumere ulteriori rischi. Questo vale anche per i fondi che investono in attività negoziate in borsa, come obbligazioni e azioni, così come per attività reali come infrastrutture e immobili. I gestori attivi spesso seguono un approccio bottom up e semplicistico nella costruzione del portafoglio: acquistano i titoli che preferiscono, evitando quelli che non amano, e stabiliscono se sono soddisfatti del rischio complessivo e del tracking error che ne derivano. È un buon inizio, ma adottando tecniche di allocazione del rischio più specifiche si possono conseguire rendimenti degli investimenti più resilienti. «Il tracking error è uno strumento molto importante per capire come vi stiate allontanando dal vostro benchmark preferito, ma non è necessariamente uno strumento efficace per misurare il rischio», spiega Lohmeier.

Simili inefficienze possono essere riscontrate negli indici immobiliari, come ha sottolineato Chris Urwin, Director of Real Assets Research di Aviva Investors, nella sua analisi degli indici degli immobili commerciali MSCI. Persino gli indici immobiliari più ampi offrono una copertura parziale in termini di settori e aree geografiche. E come tutti gli indici, la copertura e le ponderazioni evolvono in funzione delle partecipazioni, anziché come una reale attività economica.

I cambiamenti delle modalità di funzionamento dei mercati possono causare distorsioni, che negli ultimi anni sono state evidenti nel mercato azionario. Per gli investitori che non vogliono essere in balia della volatilità, il passo successivo consiste nel capire come rendere il processo di costruzione del portafoglio più solido e in grado di offrire risultati resilienti.

DIVERSIFICAZIONE, PIÙ FACILE A DIRSI CHE A FARSI

Uno dei vantaggi di non essere eccessivamente legati al tracking error è la libertà di effettuare allocazioni in una varietà di attività o classi di attività. Tuttavia, la diversificazione va oltre la somma di attività diverse; richiede la comprensione e l’attenta calibrazione dei fattori di rischio sottostanti.

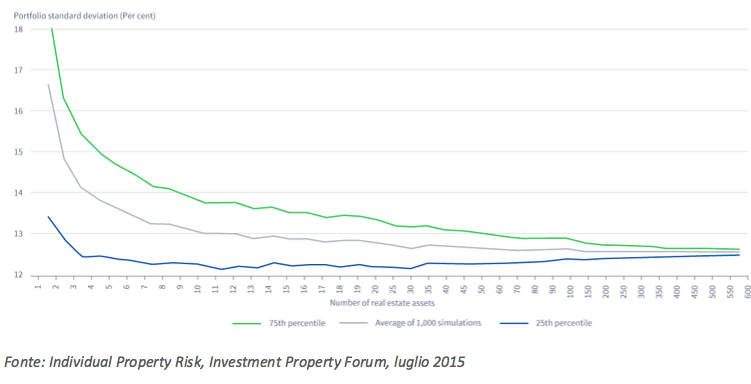

Nel settore immobiliare, uno studio condotto dall’Investment Property Forum ha esaminato la volatilità dei rendimenti su oltre 1.000 immobili nel Regno Unito tra il 2002 e il 2013. Poiché i rischi specifici sono molto diversi tra i vari immobili, è stato rilevato che la diversificazione può essere ottenuta rapidamente: portafogli con 15-20 attività hanno registrato una volatilità dei rendimenti simile a quella del mercato generale (“Individual Property Risk”, Investment Property Forum, luglio 2015).

Grafico 1: 10-year standard deviation of simulated real estate portfolios

Nel segmento del credito sono molti i propulsori di rendimento, come ad esempio il carry (la quantità di rendimento che gli investitori ottengono), e le opinioni previsionali su come gli spread potrebbero cambiare nei vari mercati o settori.

Il rischio azionario può essere scomposto anche in base al livello di esposizione a regioni, settori o fattori, sia che si tratti di fattori di stile, come valore, crescita, qualità e momentum, o di fattori macroeconomici, come i prezzi dell’energia o i tassi d’interesse. Vi è un certo grado di sovrapposizione, ma un buon approccio al rischio riesce a suddividere i rischi del portafoglio in queste diverse categorie. Gli investitori devono valutare se la loro esposizione a questi rischi è intenzionale, ad esempio assumendo una prospettiva contraria al consenso o sostenendo un caso d’investimento ben argomentato, oppure se è involontaria.

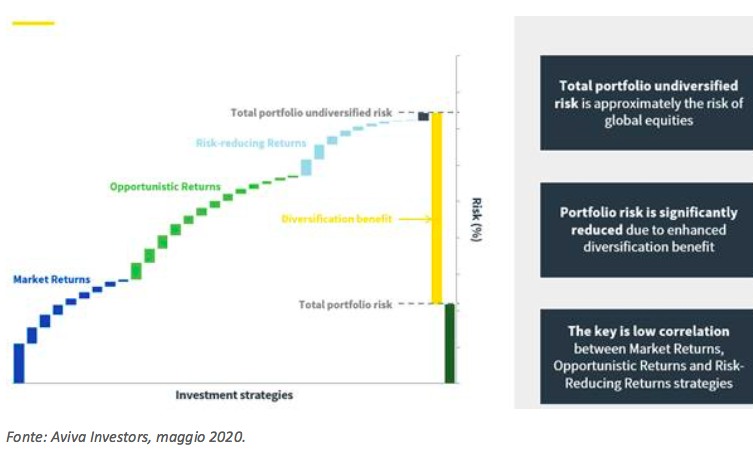

LA VIA DELLA CORRELAZIONE

La vera diversificazione avviene attraverso la creazione di un portafoglio di attività con una bassa correlazione tra loro. Il successo o l’insuccesso di questa operazione risulta realmente evidente solo in periodi di crisi. «Monitoriamo attentamente la struttura di correlazione dei portafogli (in altre parole, il modo in cui tutte le idee sono correlate tra loro) e utilizziamo parametri come il contributo al rischio marginale, che ci indica quali posizioni stanno aumentando il rischio nel portafoglio, quali lo stanno bilanciando e quali invece non aumentano molto il rischio, ma migliorano la diversificazione», sostiene Wei-Jin Tan, Investment Risk and Portfolio Construction Specialist di Aviva Investors.

Grafico 2: Correlation schematic in AIMS portfolios: Market, opportunistic and risk-reducing strategies

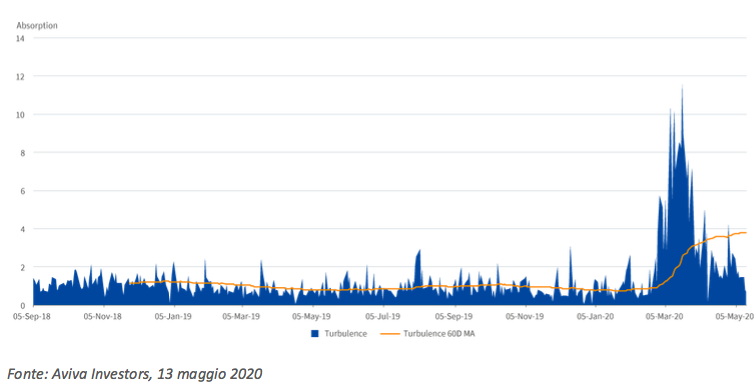

È comunque importante monitorare costantemente le correlazioni tra le attività, perché possono cambiare nel tempo e in condizioni diverse. Uno dei metodi per misurarle è chiamato “assorbimento”. Utilizzando l’analisi dei componenti principali, gli investitori possono valutare la quantità di volatilità di un portafoglio che può essere determinata da un fattore.

Per valutare ulteriormente la diversificazione, gli investitori dovrebbero prestare attenzione anche alla turbolenza all’interno di un portafoglio. Secondo Tan, la turbolenza è una misura della correlazione “atipicità”.

Grafico 3: Turbulence

L’analisi della turbolenza prende in considerazione un portafoglio nel tempo, come si è evoluto e come si ricollega alle precedenti aspettative. Gli investitori possono analizzare se le singole strategie mostrano un comportamento imprevisto e individuare eventuali stress interni nel portafoglio dal punto di vista della performance.

CREAZIONE DI PORTAFOGLI EFFICIENTI

Questi strumenti consentono ai gestori di portafoglio di puntare a un’efficiente allocazione dei propulsori di rendimento in una strategia, aiutandoli a stabilire quali posizioni aggiungere o ignorare, ma fornendo anche indicazioni su come dimensionare e strutturare le allocazioni per ottimizzare i rendimenti a parità di rischio. Anche l’integrazione delle opinioni generali degli investitori sul mercato (ad esempio l’introduzione di un’alfa più tradizionale attraverso ponderazioni settoriali o curve di rendimento) può creare valore aggiunto nell’ottimizzare l’efficienza del portafoglio.

Così come la diversificazione rende un portafoglio più solido, secondo Peter Fitzgerald, Chief Investment Officer (multi-asset e macro) di Aviva Investors, anche promuovere una cultura inclusiva di dialogo all’interno dei team d’investimento favorisce il processo di costruzione. Fitzgerald sottolinea che le persone debbano essere incoraggiate a parlare apertamente quando sono in disaccordo. «L’obiettivo è capire cosa potrebbe essere stato tralasciato e se ci sono rischi che non siamo riusciti a individuare. Nel caso di un dibattito acceso, l’opinione di una persona in forte disaccordo potrebbe non riflettersi nel caso d’investimento centrale, ma in uno dei casi di rischio», aggiunge.

ATTENZIONE AI PRECONCETTI E ALLA RESILIENZA DELL’OBIETTIVO

Questo approccio può contribuire a individuare e ridurre preconcetti inconsci. I gestori degli investimenti tendono a essere ottimisti riguardo alla loro capacità di prevedere la performance e questo crea dei preconcetti nei confronti delle allocazioni più rischiose, un comportamento che però non è limitato agli investitori. «Tendiamo ad avere una visione più ottimistica del futuro, in parte perché immaginiamo di avere più controllo sugli esiti rispetto alle nostre possibilità. In altre parole, nel nostro processo decisionale tendiamo a ignorare gli aspetti negativi: è la cosiddetta “illusione del controllo”», afferma Annie Duke, campionessa della World Series of Poker e autrice di Thinking in Bets: Making Smarter Decisions When You Don’t Have All the Facts.

Questo aspetto è importante prima di mettere in atto una nuova idea, ma è fondamentale anche per monitorare gli investimenti su base continuativa, valutare se il loro comportamento sia linea con le aspettative e, in caso contrario, capirne le ragioni.

Puntare alla resilienza significa scegliere il portafoglio “efficiente” che sfrutti al meglio la tesi d’investimento centrale, ma che non subirà effetti molto negativi nel caso in cui quella tesi dovesse deludere. Questo approccio può essere ulteriormente migliorato integrando l’analisi della sensibilità delle idee d’investimento o dei portafogli in molteplici scenari. Le analisi degli scenari illustrano il livello di rischio assunto nel perseguire i rendimenti e cosa può accadere a un portafoglio quando la tesi principale non ha l’esito atteso.

LA RIVINCITA DI CENERENTOLA

Per una buona parte dell’ultimo decennio, predicare le virtù della costruzione del portafoglio sarebbe stato uno sforzo inutile, perché la politica monetaria ultra-accomodante ha facilitato la generazione di rendimenti soddisfacenti attraverso un’esposizione semplice (e a basso costo) a una varietà di classi di attività. Ma il Covid-19, il cui impatto ha gravemente danneggiato società, settori e intere economie, ha ancora una volta spostato il dibattito.

La creazione di portafogli in grado di reggere agli scenari più complessi è una questione di progettazione, non di fortuna; è la conseguenza di efficaci processi di gestione degli investimenti e dei rischi, nonché di competenze e capacità di giudizio di vecchio stampo. Ingiustamente definita la “Cenerentola della scienza” negli anni di toro, la costruzione del portafoglio ora ha la possibilità di prendersi la sua rivincita.

SCOPRI DI PIÙ SULLA RESILIENZA

Salvo diversamente indicato, la fonte delle informazioni riportate è Aviva Investors Global Services Limited (AIGSL) aggiornata al 3 giugno 2020. Salvo diversa precisazione, tutte le opinioni e i pareri appartengono ad Aviva Investors. Le suddette opinioni e pareri non vanno considerati come garanzia dei rendimenti generati dagli investimenti gestiti da Aviva Investors, né come una consulenza di qualsiasi tipo. Le informazioni qui riportate provengono da fonti ritenute affidabili ma non sono state oggetto di verifica da parte di Aviva Investors, che non ne garantisce l'esattezza. La performance passata non è indicativa dei risultati futuri. Il valore degli investimenti e dei rendimenti da essi generati può aumentare come diminuire e gli investitori potrebbero non recuperare l’intero importo investito. Nulla di quanto qui riportato, compresi eventuali riferimenti a specifici titoli, classi di attivi e mercati finanziari, costituisce o va inteso come una consulenza o una raccomandazione di qualsiasi natura. Il presente materiale non è una raccomandazione all'acquisto o alla vendita di investimenti.

Il presente materiale è stato redatto e pubblicato per il Regno Unito e l’Europa da AIGSL, registrata in Inghilterra con il n. 1151805. Sede legale: St. Helen's, 1 Undershaft, Londra EC3P 3DQ. Autorizzata e disciplinata nel Regno Unito dalla Financial Conduct Authority. In Francia, Aviva Investors France è una società di gestione di portafogli approvata dall'autorità francese, "Autorité des Marchés Financiers", con il n. GP 97-114, come società a responsabilità limitata dotata di un Consiglio di amministrazione e un Consiglio di vigilanza, capitale sociale di 17.793.700 euro, sede legale al 14 rue Roquépine, 75008 Parigi e iscritta al Registro delle imprese di Parigi con il n. 335 133 229. In Svizzera, il presente documento è pubblicato da Aviva Investors Schweiz GmbH.

A Singapore, questo materiale è diffuso tramite un accordo con Aviva Investors Asia Pte. Limited (AIAPL) ed è esclusivamente rivolto agli investitori istituzionali. Si ricorda che AIAPL non effettua ricerca o analisi indipendenti in materia o per la preparazione del presente materiale. I destinatari del presente sono invitati a contattare AIAPL per qualsiasi questione derivante o legata al presente materiale. AIAPL, società di diritto di Singapore con n. di iscrizione 200813519W, è titolare di una Licenza per servizi sui mercati dei capitali valida per svolgere attività di gestione di fondi ai sensi del Securities and Futures Act (Singapore Statute Cap. 289) ed è un Consulente finanziario asiatico esente ai sensi del Financial Advisers Act (Singapore Statute Cap.110). Sede legale: 1 Raffles Quay, #27-13 South Tower, Singapore 048583. In Australia, questo materiale è diffuso tramite un accordo con Aviva Investors Pacific Pty Ltd (AIPPL) ed è esclusivamente rivolto agli investitori istituzionali. Si ricorda che AIPPL non effettua ricerca o analisi indipendenti in materia o per la preparazione del presente materiale. I destinatari del presente sono invitati a contattare AIPPL per qualsiasi questione derivante o legata al presente materiale. AIPPL, società di diritto australiano con Australian Business No. 87 153 200 278 e Australian Company No. 153 200 278, è titolare di una Licenza per servizi finanziari in Australia (AFSL 411458) rilasciata dall'Australian Securities and Investments Commission. Sede operativa: Level 30, Collins Place, 35 Collins Street, Melbourne, Vic 3000, Australia.

Il nome "Aviva Investors" nel presente materiale si riferisce nel complesso all'organizzazione di imprese di gestione patrimoniale che opera sotto il nome di Aviva Investors. Ogni consociata di Aviva Investors è una controllata di Aviva plc, società finanziaria multinazionale quotata con sede nel Regno Unito. Aviva Investors Canada, Inc. (“AIC”) ha sede a Toronto ed è registrata presso la Ontario Securities Commission ("OSC") come Gestore di portafogli, Intermediario di mercato esente e Gestore di trading su materie prime. Aviva Investors Americas LLC è accreditata a livello federale come consulente per gli investimenti presso la U.S. Securities and Exchange Commission. Aviva Investors Americas è anche consulente di trading su materie prime ("CTA") registrato presso la Commodity Futures Trading Commission ("CFTC") ed è membro della National Futures Association ("NFA"). Il Modulo ADV Parte 2A di AIA, con informazioni generali sull'azienda e sulle sue politiche, può essere richiesto a: Compliance Department, 225 West Wacker Drive, Suite 2250, Chicago, IL 60606.

Et.partner_Aviva