invesco: pro e contro di gas e nucleare

Non è facile essere green

![]() Mentre il 2021 volgeva al termine, la Commissione Europea ha sfoderato un ultimo asso nella manica: il 31 dicembre ha inviato agli Stati membri e agli europarlamentari la proposta, tanto attesa quanto controversa, di includere l’energia nucleare e il gas naturale nella propria definizione di attività green. Questa definizione è nota tecnicamente come “tassonomia”. La mossa ha scatenato indignazione ma anche plauso, a seconda dei membri.

Mentre il 2021 volgeva al termine, la Commissione Europea ha sfoderato un ultimo asso nella manica: il 31 dicembre ha inviato agli Stati membri e agli europarlamentari la proposta, tanto attesa quanto controversa, di includere l’energia nucleare e il gas naturale nella propria definizione di attività green. Questa definizione è nota tecnicamente come “tassonomia”. La mossa ha scatenato indignazione ma anche plauso, a seconda dei membri.

In quest’ultima fase del dibattito vi sono argomentazioni convincenti da entrambe le parti. Il tentativo dell’Ue di stabilire quali attività siano davvero green si è rivelato un’impresa lunga e complessa. Quest’ultimo dibattito esemplifica le sfide che costellano la ricerca del Sacro Graal nella sfera Esg, ovvero una definizione univoca di investimento sostenibile. La definizione dovrebbe suscitare consenso per contrastare il rischio di greenwashing.

In quest’articolo guarderemo alle possibili conseguenze della recente proposta della Commissione di includere l’energia nucleare e il gas naturale nel contesto delle zero emissioni nette. Vedremo anche perché questo ultimo dibattito esemplifica le sfide nella definizione di sostenibilità nel contesto delle numerose iniziative concomitanti in questo spazio. Per finire, esamineremo in che modo gli investitori possono interpretare queste definizioni contrastanti per scegliere prodotti d’investimento in linea con le loro preferenze.

VARIE SFUMATURE DI VERDE

L’Accordo di Parigi è stato un punto di svolta. Ha definito un obiettivo chiaro: mantenere l’aumento delle temperature globali al di sotto dei 2°C, idealmente senza superare 1,5°C. Per realizzarlo, i leader mondiali si sono impegnati a raggiungere le zero emissioni nette di carbonio entro il 2050. Se l’obiettivo finale è chiaro, restano dubbi sulle strade da intraprendere per raggiungerlo, alla luce dei costi economici e politici che probabilmente comporteranno tali scelte. In Europa la questione di come raggiungere e mantenere le zero emissioni nette si è tradotta in una serie di dibattiti sulla struttura della tassonomia verde dell’Unione Europea.

IL CONTESTO DELLA TASSONOMIA UE

«La tassonomia verde dell’Ue si propone di combattere il greenwashing attraverso la definizione delle attività (e di conseguenza degli investimenti in tali attività) che si possono considerare sostenibili dal punto di vista ambientale». La tassonomia Ue definisce 6 obiettivi ambientali: attenuazione del cambiamento climatico, adattamento al cambiamento climatico, biodiversità, risorse idriche e marine, prevenzione e controllo dell’inquinamento e circolarità. Per potersi considerare sostenibile dal punto di vista ambientale, un’attività deve soddisfare 4 requisiti:

- L’attività deve appartenere a un settore idoneo alla tassonomia;

- L’attività deve soddisfare i criteri di apporto significativo a uno degli obiettivi ambientali, come stabilito dai criteri tecnici di selezione;

- L’attività non deve arrecare danni significativi a nessuno degli altri obiettivi ambientali;

- L’attività deve rispettare le tutele minime.

Finora i lavori si sono concentrati sui due obiettivi legati al cambiamento climatico; in particolare, i dibattiti più accesi sono stati suscitati dal criterio dell’attenuazione del cambiamento climatico, tanto che la Commissione Europea è stata sommersa da oltre 46 mila risposte durante la consultazione. Le Ong dichiarano che le norme sono troppo lasse e non consentiranno all’Ue di raggiungere il Net Zero, mentre l’industria si lamenta che le norme sono troppo rigide e di conseguenza sono poche le attività che soddisfano i criteri.

Attualmente la tassonomia è intesa come un framework per la trasparenza e la rendicontazione di società e prodotti di investimento; tuttavia, il fatto che sia stata associata al bilancio dell’Ue e al Dispositivo per la ripresa post Covid-19 ha creato un precedente in base al quale la definizione di “green” della tassonomia può essere usata in modo più ampio per definire gli investimenti sia nel settore pubblico che privato, amplificando l’attenzione su cosa sia incluso o escluso.

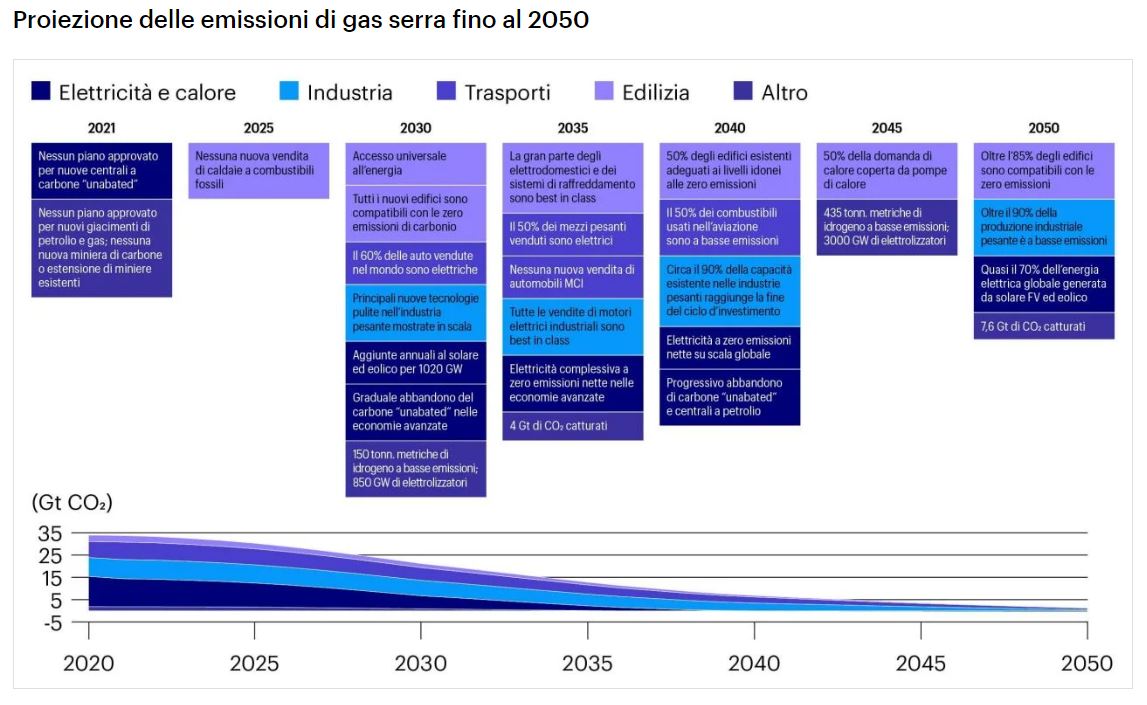

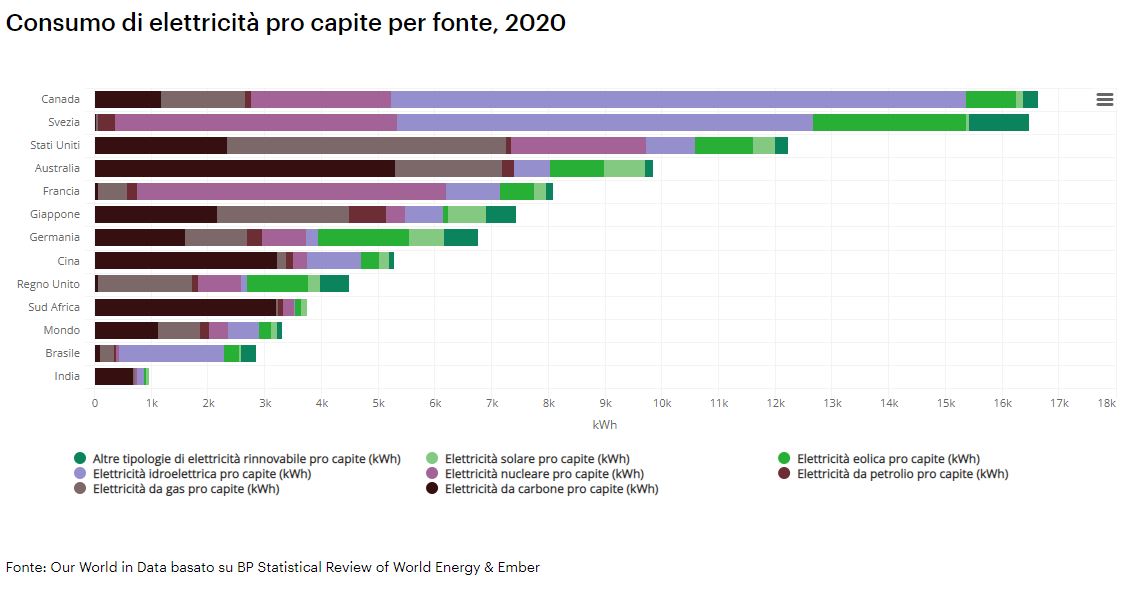

Oggi il settore energetico produce circa tre quarti delle emissioni totali di gas serra. Ha dunque un ruolo chiave nell’evitare i peggiori effetti del cambiamento climatico, forse la maggior sfida affrontata finora dal genere umano¹. Abbiamo assistito a un rapido sviluppo delle energie rinnovabili e a un graduale abbandono dei combustibili fossili, come stabilito dalla scienza. Ma l’indebolimento del comunicato della Cop26, in cui il termine “cessazione” in riferimento al carbone è stato sostituito con “progressiva riduzione”, mostra le sfide politiche che si accompagnano a questi obiettivi.

Nel complesso punto di intersezione tra scienza ed economia politica si trovano due questioni connesse ma distinte: il ruolo dell’energia nucleare e quello del gas naturale. Nel considerare i pro e contro dell’inclusione di queste due fonti energetiche, vi sono vari fattori di cui i politici dovranno tenere conto:

- La misura in cui la loro inclusione si allinea con la scienza del clima

- Le implicazioni economiche e politiche

- Il parere degli investitori sulla possibilità che l’inclusione mini la fiducia nella tassonomia

- Il contesto internazionale

LE ARGOMENTAZIONI A FAVORE E CONTRO L’ENERGIA NUCLEARE

- Vista puramente attraverso il prisma delle emissioni di carbonio, l’energia nucleare è considerata compatibile con la scienza climatica. Il suo profilo di emissioni di carbonio è simile a quello di altre energie rinnovabili come l’eolico e il solare. Naturalmente il problema principale del nucleare non sono le emissioni di carbonio, ma le scorie tossiche ottenute come prodotto di scarto. Questo elemento è in conflitto con il requisito della tassonomia che le attività non arrechino danni significativi agli altri obiettivi ambientali. La valutazione della Commissione Europea ha determinato che gli attuali requisiti normativi sono sufficienti a mitigare tali rischi, ma i critici non ne sono convinti².

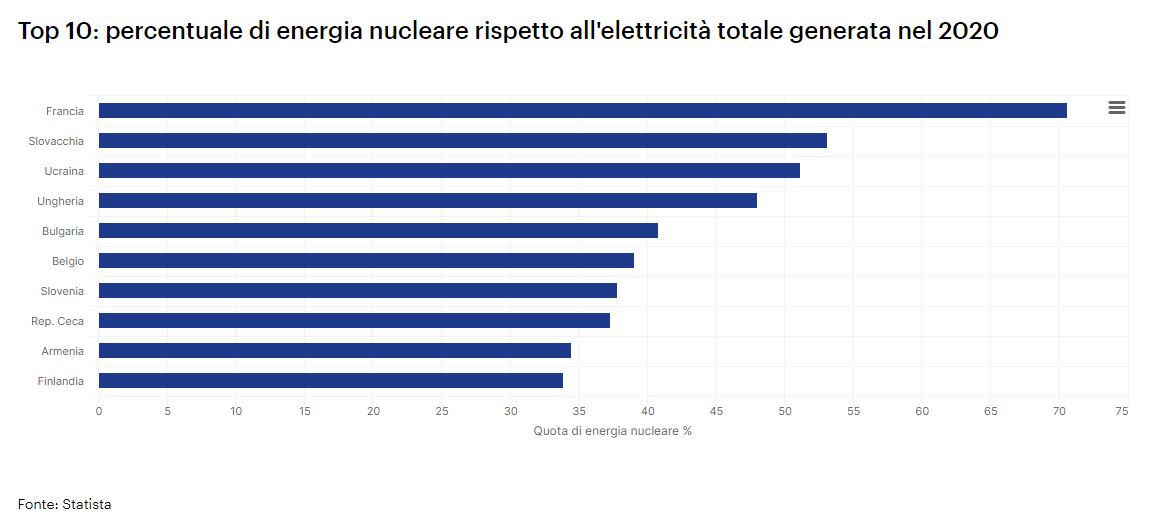

- Gli impatti economici e politici del nucleare variano da un Paese all’altro. Alcuni Paesi dell’Ue come Francia, Belgio e Ungheria fanno ampio affidamento sull’energia nucleare, perciò abbandonarla si rivelerebbe per loro estremamente costoso. Tuttavia, gli oppositori osservano che l’energia nucleare ha costi elevati.

Secondo il World Nuclear Industry Status Report, il costo dell’energia nucleare oscilla tra 112 e 189 dollari per megawattora (MWh). Il valore è ben al di sopra del costo delle altre rinnovabili, compreso il solare (36-44 dollari/MWh), e l’eolico onshore (29–56 dollari/MWh). Inoltre, sebbene il costo del ciclo di vita delle rinnovabili sia sceso del 70-90% nell’ultimo decennio, il costo del nucleare è aumentato del 23%. Considerando questo e i tempi medi di costruzione dei reattori nucleari (intorno a dieci anni), gli oppositori sostengono che l’energia nucleare sia inefficiente e troppo lenta nel contesto dell’attenuazione del cambiamento climatico. Secondo Statista, al momento solo la Cina sta progettando uno sviluppo su larga scala di nuovi impianti nucleari.

- Quanto al sentiment, è chiaro che gli investitori erano e sono tutt’ora diffidenti rispetto all’energia nucleare. Stando a Eurosif, il nucleare è stato una delle maggiori esclusioni settoriali applicate dagli investitori ai propri portafogli, insieme ad altri filtri etici come il tabacco e le armi. Anche i principali label Esg e per gli investimenti green si sono opposti al nucleare. Tra questi, il marchio belga Towards Sustainability, sviluppato dalla federazione finanziaria Febelfin, nei propri criteri considera il nucleare al pari del carbone.

- Da un punto di vista internazionale, l’inclusione del nucleare è al passo con i piani di altre giurisdizioni principali. Il catalogo cinese di progetti green, ad esempio, comprende l’energia nucleare. Anche il Regno Unito, che sta sviluppando la propria tassonomia, potrebbe decidere di includere l’energia nucleare, dal momento che essa rappresenta una componente fondamentale nel suo piano di decarbonizzazione del settore energetico. Gli Stati Uniti sono leggermente in ritardo, ma le previsioni sono che il nucleare farà parte della strategia di Net Zero dell’amministrazione Biden.

IL GAS NATURALE: ARGOMENTAZIONI PRO E CONTRO

- Il gas naturale è considerato un combustibile di transizione dal momento che le sue emissioni sono pari circa al 60% di quelle prodotte dal carbone.

Questa è la principale argomentazione a favore della sua inclusione. È adatto ai Paesi che desiderano ridurre l’uso del carbone nel breve termine, mentre sviluppano le proprie capacità energetiche rinnovabili.

Tuttavia, il gas naturale rimane ben al di sopra della soglia di 100 g CO2e/MWh raccomandata dal Gruppo tecnico di esperti per poterlo considerare una fonte energetica idonea alla tassonomia. Sostenere gli investimenti per accelerare l’abbandono del carbone in questi Paesi può sembrare logico, ma un passo simile mal si concilia con le strategie del Net Zero.La bozza di regole dell’Ue include una clausola provvisoria che vedrà la progressiva esclusione del gas naturale dalla tassonomia entro il 2030. Tuttavia, questo sembra in contrasto con la chiara dichiarazione dell’Aie relativa al suo scenario Net Zero. La dichiarazione afferma che, al di là dei progetti già intrapresi nel 2021, nel futuro non dovrebbero essere approvati nuovi giacimenti di petrolio e gas. I produttori di petrolio e gas dovrebbero focalizzarsi sul produrre facendo esclusivamente uso degli asset esistenti. - In termini politici ed economici, l’inclusione del gas naturale è considerata cruciale per Polonia, Repubblica Ceca e Bulgaria, che si stanno allontanando dal carbone molto più lentamente rispetto al resto dell’Ue. Tra il 2015 e il 2030, in questi Paesi l’elettricità combinata generata dal carbone scenderà solo del 42% contro un 99% nel resto dell’Ue. Questi tre Paesi da soli saranno responsabili del 95% della generazione di elettricità da carbone prevista dai piani dell’UE per il 2030: Polonia (63%), Repubblica Ceca (18%) e Bulgaria (14%). Tuttavia, non sono solo i Paesi ancora dipendenti dal carbone a supportare l’inclusione del gas naturale come combustibile di transizione. Anche la Germania punta sul gas naturale come sostituto, mentre abbandona progressivamente il carbone e l’energia nucleare, come dimostrato dalla progressiva importanza data al gasdotto Nord Stream 2.

- A livello di sentiment, ci attendiamo che gli investitori attenti al clima siano preoccupati dall’inclusione del gas naturale. Se è vero che il gas naturale non compare nella lista di esclusioni più comuni, stiamo assistendo a un trend crescente verso l’esclusione di combustibili fossili più in generale. Alcuni investitori si focalizzano in modo più mirato su carbone o petrolio e gas non convenzionali (come scisto e sabbie bituminose). Altri prendono sempre più le distanze dai combustibili fossili in generale. I criteri Febelfin, ad esempio, stabiliscono per il fatturato derivato da petrolio e gas una soglia massima del 5%.

- È probabile anche che l’inclusione del gas naturale metterà in dubbio la reputazione dell’Ue come leader nella sfera del clima e della finanza sostenibile. Persino la Cina, che in passato era stata criticata per aver incluso il “carbone pulito” in una versione precedente del proprio catalogo di progetti green, si è ora allontanata con decisione dai combustibili fossili. Anche la Corea del Sud è stata criticata per aver incluso il gas naturale nella propria tassonomia pubblicata di recente.

QUAL È LA SOLUZIONE PIÙ GREEN DI TUTTE?

La tassonomia, considerata fondamentale per le iniziative di finanza sostenibile dell’Ue, si sta anche infiltrando progressivamente in altre sfere politiche, come il bilancio dell’Ue e i finanziamenti per la ripresa post Covid. Ma non è l’unica iniziativa che ha lo scopo di definire cosa intendiamo per “green”. Le molteplici iniziative all’orizzonte e la mancanza di coerenza tra di esse possono rivelarsi una sfida per gli investitori che si apprestano a scegliere gli standard più adatti a loro.

Per rispondere al meglio alle esigenze degli investitori quando si valutano i principali framework in quest’ambito, è bene considerare i vari elementi che differiscono da un framework all’altro:

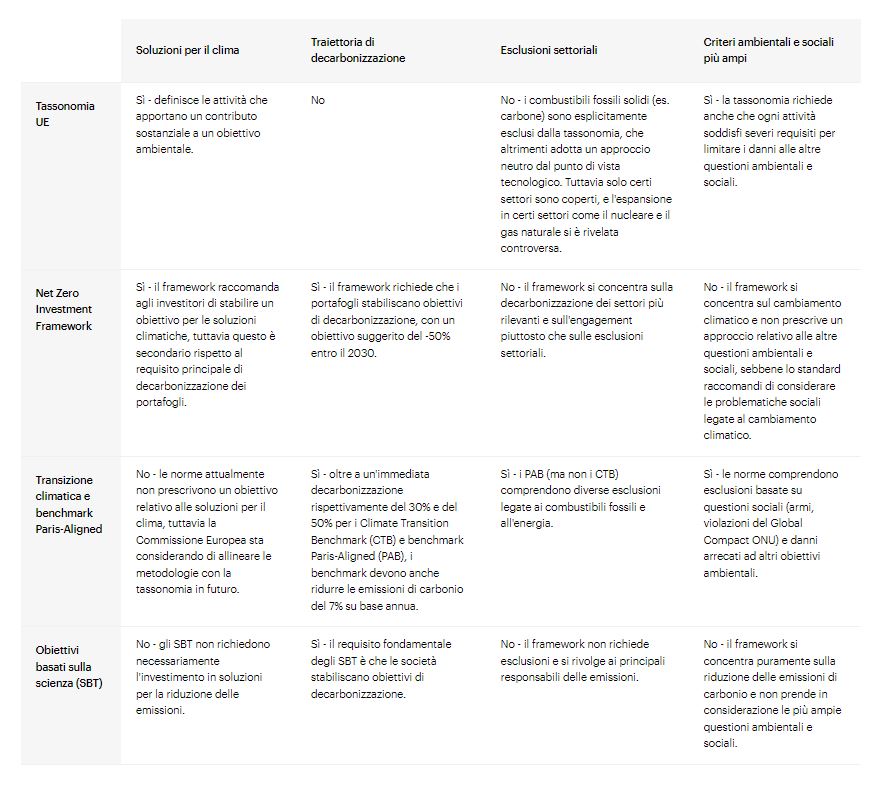

- Traiettoria di decarbonizzazione vs soluzioni climatiche: mentre molti framework si concentrano sulla decarbonizzazione dei portafogli (come Sbt e benchmark Paris-Aligned), la tassonomia e alcuni database di fatturato green pongono l’accento sulla definizione di soluzioni per il clima. Il Net Zero Investment Framework dell’Iigcc include entrambi gli elementi.

- Esclusioni settoriali legate al clima: molti framework incentrati sulla decarbonizzazione non escludono fonti energetiche specifiche, ma piuttosto si concentrano su un approccio di decarbonizzazione più ampio. Molti approcci orientati agli investitori utilizzano l’engagement piuttosto che il ritiro di investimenti come principale strumento per affrontare i protagonisti meno virtuosi dell’azione climatica. Questo approccio potrebbe non rispondere sempre alle esigenze dei clienti che hanno opinioni precise sui settori controversi. I benchmark Paris-Aligned uniscono un approccio di decarbonizzazione alle esclusioni settoriali, mentre la tassonomia copre solo i settori idonei.

- Principio “Do No Significant Harm”: molte iniziative promosse dall’UE, tassonomia compresa, adottano un approccio che privilegia il clima e includono il principio “Do No Significant Harm” (non arrecare danni significativi). Questo si collega in modo più ampio alle questioni ambientali e, in misura minore, sociali. Molte iniziative globali e guidate dal mercato seguono tuttavia un approccio più mirato, con un chiaro focus sul clima.

IL CONTESTO PIÙ AMPIO

Gli sviluppi della tassonomia Ue stanno avvenendo in un contesto estremamente dinamico. Sono in atto molteplici iniziative, spesso collegate tra loro ed equivalenti, sia nell’Ue che nel resto del mondo. L’Unione Europea spera che la propria tassonomia possa imporsi come framework assoluto di riferimento, ma è probabile che ci vorrà del tempo prima che diventi sufficientemente matura e sviluppata da riuscirci.

Per concludere, vi sono buone probabilità che i molteplici rischi di standard divergenti generino diffidenza e raffreddino l’interesse degli investitori. Questo è in netta contraddizione con l’obiettivo di contrastare il greenwashing e incoraggiare gli investitori ad avvicinarsi all’investimento sostenibile.

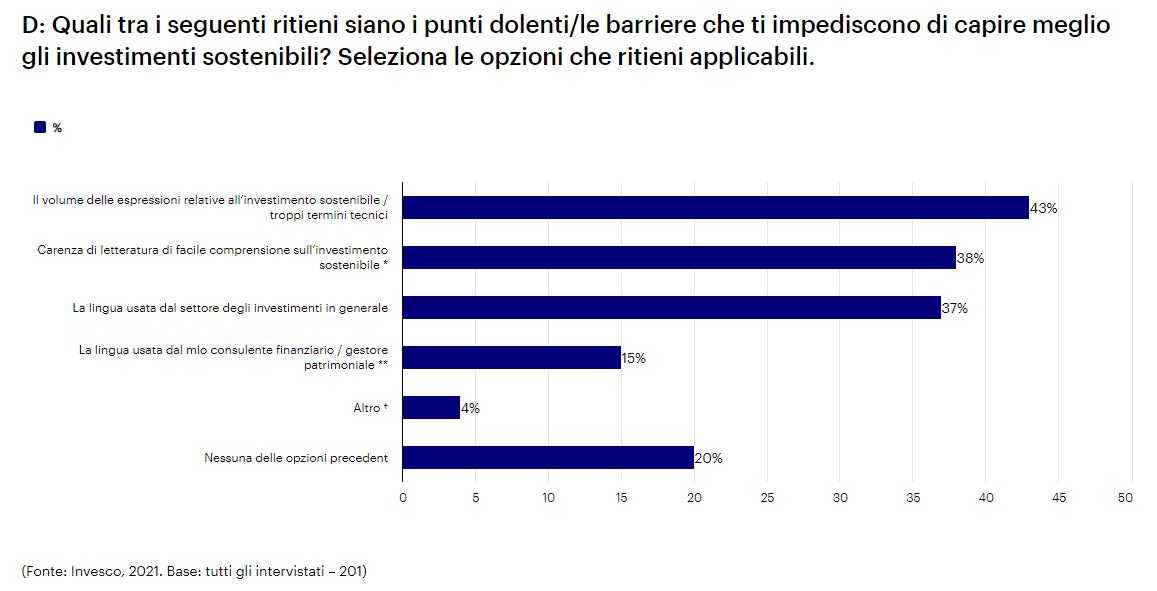

Secondo gli studi condotti da Invesco nel 2021, la mancanza di fiducia e la difficoltà di comprensione dei concetti della finanza sostenibile costituiscono una barriera per gli investitori retail che si interessano a questo trend.

Elizabeth Gillam, Head of EU Government Relations and Public Policy di Invesco

1 IEA, Net Zero by 2050, May 2021

2 Commissione europea, “Opinion of the Group of Experts referred to in Article 31 of the Euratom Treaty on the Joint Research Centre’s Report Technical assessment of nuclear energy with respect to the ‘do no significant harm’ criteria of Regulation (EU) 2020/852 (‘Taxonomy Regulation’)”, luglio 2021

Informazioni sui rischi Per informazioni sui rischi complessivi, si prega di far riferimento alla documentazione d'offerta. Il valore degli investimenti e qualsiasi reddito da essi derivante possono oscillare. Ciò è dovuto in parte a fluttuazioni dei tassi di cambio. Gli investitori potrebbero non ottenere l'intero importo inizialmente investito. Informazioni importanti Questa comunicazione di marketing è per pura finalità esemplificativa ed è riservata all'utilizzo da parte dei Clienti Professionali in Italia. Non è destinata e non può essere distribuita o comunicata ai clienti al dettaglio. Si prega di non redistribuire. Il presente documento costituisce materiale di marketing e non deve essere interpretato come una raccomandazione a comprare o vendere in nessuna specifica classe d’attivo, nessun titolo o strategia. I requisiti normativi che necessitano l'imparzialità delle raccomandazioni d’investimento/di strategia d’investimento non sono quindi applicabili, né costituiscono un divieto alle contrattazioni prima della pubblicazione. Le informazioni riportate in questo documento sono aggiornate ad aprile 2022, salvo ove diversamente specificato. Le opinioni espresse da professionisti o da un centro di investimento d'Invesco si basano sulle attuali condizioni di mercato, possono differire da quelle espresse da altri professionisti o centri d'investimento e sono soggette a modifiche senza preavviso. II presente documento è stato comunicato in Italia da Invesco Management S.A., President Building, 37A Avenue JF Kennedy, L-1855 Luxembourg, regolamentata dalla Commission de Surveillance du Secteur Financier, Luxembourg. RO 2174995/2022Et.partner_Invesco